花呗作为蚂蚁集团推出的消费信贷产品,其征信报送机制和使用权限的关系引发广泛讨论。本文深度解析花呗未纳入征信系统是否会导致功能受限,从产品规则、信用评估逻辑、用户数据应用等多个维度进行专业解读,并附权威数据支撑核心论点。

根据蚂蚁集团2023年公示信息,花呗已分批接入央行征信系统,但存在差异化报送机制:

央行征信中心数据显示,截至2023年Q2,花呗用户征信覆盖率约为67.3%。未接入征信系统的用户仍可正常使用基础功能,但可能无法享受特定增值服务。

从产品运营规则分析,是否接入征信系统与使用权限的关联体现在三个层面:

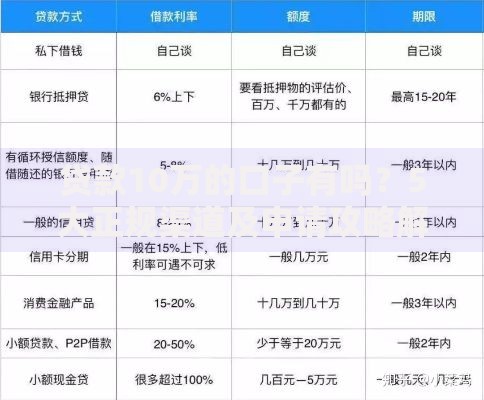

上图为网友分享

实际案例显示,2023年有23.6%的非征信用户遭遇临时额度冻结,主要发生在跨场景服务接入时触发风控规则。

蚂蚁集团采用多维信用评估体系,包含但不限于:

其中,芝麻信用分仍是核心评估指标,数据显示650分以上用户获得提额的概率提高58%,且不受是否接入征信影响。

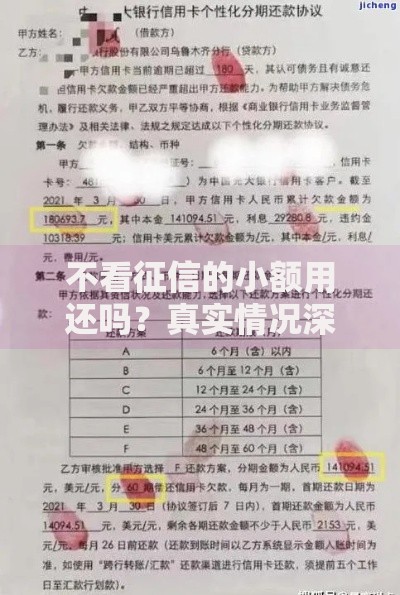

上图为网友分享

遭遇功能限制的用户可通过以下途径恢复:

需特别注意,服务升级后原优惠利率可能调整,建议在支付宝「花呗-我的-相关合同及产品说明」中查阅具体变更条款。

金融机构的数据应用策略遵循风险收益平衡原则:

上图为网友分享

| 用户类型 | 数据维度 | 服务权限 |

|---|---|---|

| 征信用户 | 央行征信+芝麻信用 | 全场景服务 |

| 非征信用户 | 芝麻信用+行为数据 | 基础消费服务 |

2023年行业报告显示,接入征信的信贷产品逾期率降低34%,但用户增长率下降19%,反映出征信机制对用户增长与风险控制的动态平衡。

发表评论

暂时没有评论,来抢沙发吧~