在众多贷款平台中,如何找到既容易通过审核又合规安全的借贷渠道?本文从平台资质、利率对比、申请条件、风险防范等维度,深入分析不同类型贷款产品的申请难易程度,并提供实操性强的选择策略与操作指南,帮助用户高效匹配适合自身的融资方案。

金融机构持牌资质是首要验证标准。用户可通过国家金融监管总局官网查询平台备案信息,持牌机构名称会明确标注“消费金融”“小额贷款”等经营许可类别。例如,蚂蚁消费金融、招联消费金融等头部平台均具备完整资质。

平台信息披露完整度反映合规程度,正规机构会在官网显著位置公示年化利率范围、服务协议范本、投诉处理通道。警惕仅标注日利率或月利率的平台,此类机构常通过利息计算方式混淆掩盖真实借贷成本。

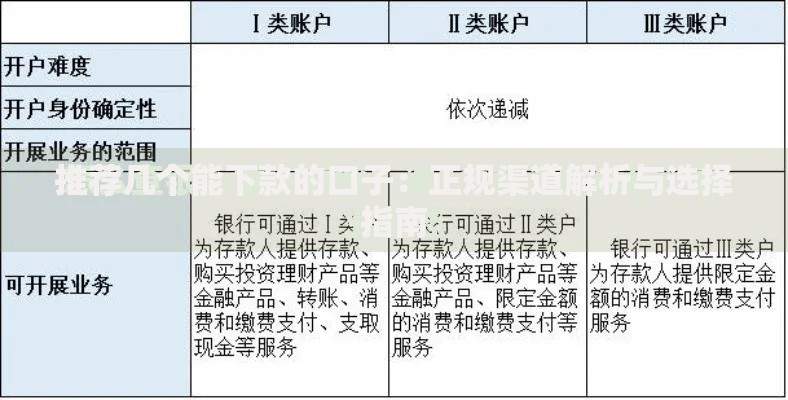

上图为网友分享

根据央行征信中心数据,抵押类贷款平均通过率达78%,显著高于信用贷的52%。其中,房产二次抵押因资产价值明确,审批通过率可提升至85%。信用贷款中,公积金贷和社保贷因数据可验证性强,成为银行主推产品。

银行低息产品普遍要求征信查询次数3个月内不超过5次,且当前无逾期记录。以四大行信用贷为例,优质单位员工可享受年化4.35%起利率,需提供:

第三方平台的低息活动通常设置限时利率补贴,例如某平台新用户首借年化利率5.4%,但要求借款周期≥6个月且金额≥3万元,实际资金使用成本需综合评估。

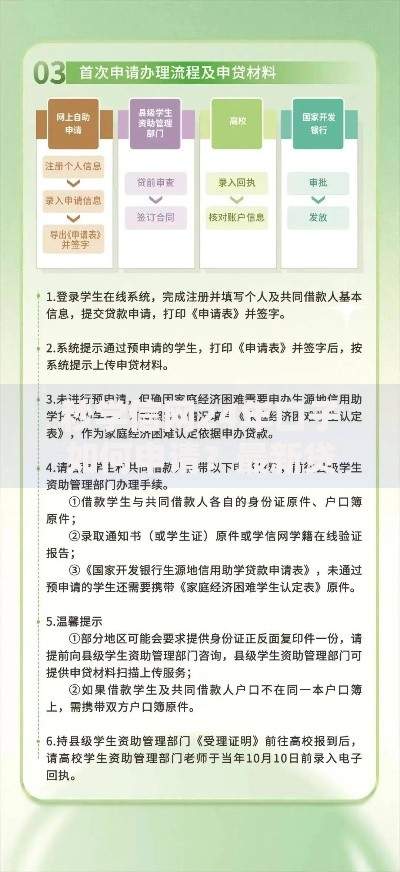

上图为网友分享

部分平台在用户注册阶段即要求开通自动扣款授权,存在未经确认自动放款风险。2022年金融纠纷案例显示,23.7%的投诉涉及未借款先扣费问题。建议用户分步操作:

大数据风控优化策略包含三个核心维度:

对于征信空白用户,可先申请信用卡附属卡或办理话费预付合约建立信用记录。某城商行测试数据显示,持续6个月缴纳200元以上话费,可提升信用评分27个基点。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~