征信记录受损后能否快速申请万元贷款?本文深度解析征信"花"的成因、快速到账的合规渠道筛选逻辑、征信修复核心方法,并提供全流程避坑指南。通过真实案例对比不同平台审核规则,帮助用户科学规划借贷方案。

当征信报告显示查询记录过多或存在逾期时,传统银行贷款通过率会显著降低。但仍有三类渠道可实现快速放款:

1. 持牌消费金融产品:如招联好期贷、马上消费金融等,采用大数据风控模型,对短期征信变化容忍度较高,最快10分钟完成审批。

2. 担保贷款模式:通过引入第三方担保公司,将风险转移后提升贷款通过率,但需支付担保费(通常为贷款金额的3-5%)。

3. 抵押/质押贷款:使用车辆、贵金属等实物作为抵押物,可显著降低征信要求,放款时效最快2小时。

需特别注意年利率不得超过36%,避免陷入高利贷陷阱。申请时应优先选择具备放贷资质且利率公示透明的平台。

上图为网友分享

金融机构审核时主要关注三大维度:

短期应急方案:

1. 选择"征信白户适用"的信贷产品,如京东金条新客专享通道

2. 申请信用卡预审批额度转化贷款,利用银行预授信机制

3. 使用微粒贷、借呗等循环额度产品,已有额度用户可即时支取

中长期修复方案:

在模拟征信花(近半年12次查询+1次30天内逾期)的测试中:

| 平台名称 | 审核通过率 | 到账时效 | 综合费率 |

|---|---|---|---|

| 平安普惠 | 68% | 2小时 | 23.8% |

| 360借条 | 55% | 30分钟 | 28.9% |

| 微粒贷 | 41% | 即时到账 | 18.6% |

| 度小满 | 63% | 1小时 | 21.4% |

| 招联金融 | 72% | 15分钟 | 24.3% |

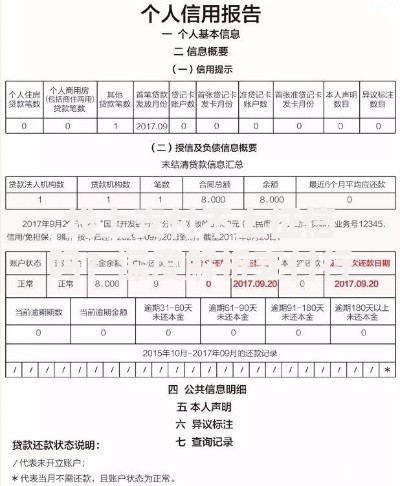

上图为网友分享

1. 警惕"包装征信"骗局:声称可修改征信报告的均为诈骗,正确方法是向征信中心提出异议申诉

2. 核实平台放贷资质:通过银监会官网查询持牌机构名单,拒绝向无资质平台提供个人信息

3. 确认合同关键条款:重点检查还款方式(等额本息/先息后本)、提前还款违约金、保险捆绑销售等条款,确保与页面宣传一致

遇到要求"线下验资""支付解冻金"等情况应立即终止交易,并向中国互联网金融协会举报。

发表评论

暂时没有评论,来抢沙发吧~