征信报告存在不良记录但已结清的情况下,办理房贷需重点考察近两年还款表现、逾期严重程度及资产资质。银行会综合评估借款人结清后的信用修复情况,通过提供收入证明、增加首付比例、选择灵活还款方案等方式,仍有机会获得房贷审批。本文深度解析征信修复策略与银行风控要点。

银行在审核房贷申请时,对已结清的征信记录采取动态评估机制。根据《商业银行征信业务管理办法》规定,重点关注近24个月的信用表现。若逾期金额已全部偿还且近两年无新增违约记录,大部分银行会将此类申请人归类为次级风险客户而非高风险客户。

上图为网友分享

具体影响程度取决于三个维度:

1. 逾期次数:单月多次违约比分散违约更严重

2. 逾期金额:超过月收入50%的欠款具有更高风险

3. 逾期时长:连续3期以上逾期形成不良标签

银行通过四维交叉验证核实结清记录真实性:

需特别注意信用卡分期还款的特殊认定标准。若存在未出账单的分期欠款,即使每月按时还款,在征信系统中仍会显示为待还总额,建议提前结清以优化负债率。

不同银行对征信修复期的要求存在差异:

| 银行类型 | 轻微逾期 | 严重逾期 |

|---|---|---|

| 国有银行 | 12个月 | 24-36个月 |

| 股份制银行 | 6个月 | 12-24个月 |

| 城市商业银行 | 3个月 | 6-12个月 |

对于存在呆账记录的特殊情况,需额外提供清偿协议公证文件,部分银行要求结清后保持24个月良好信用记录方可受理。

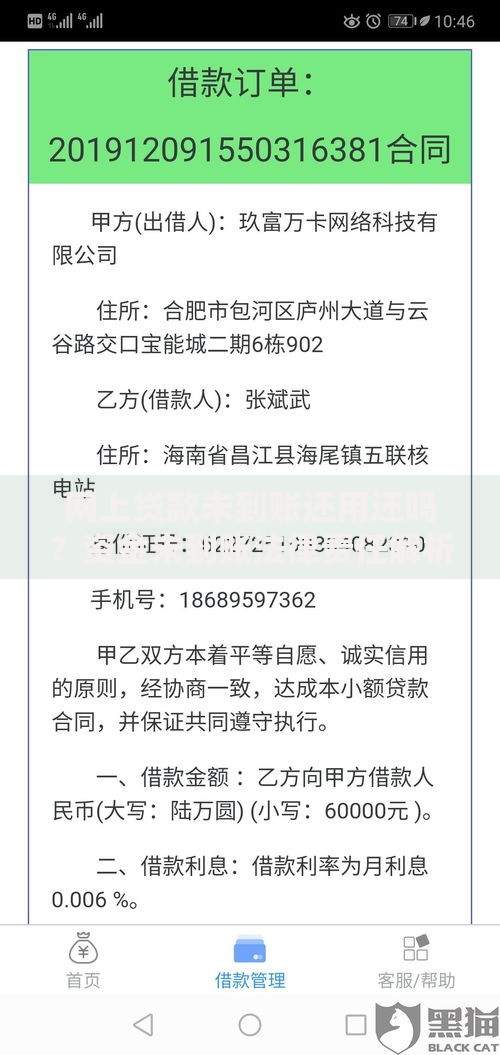

上图为网友分享

1. 负债率优化技术:通过提前偿还消费贷、信用卡分期等方式,将总负债率控制在月收入的40%以内。

2. 资产证明强化:提供定期存款、理财账户等流动资产证明,金额建议达到贷款额度的20%。

3. 共同借款人机制:增加征信良好的共同借款人,可使银行综合评分提升30%以上。

4. 首付比例调节:将首付比例提高至35%以上,可显著降低贷款风险评级。

5. 还款方案定制:选择等额本金还款方式,前期偿还更多本金以获取银行信任。

对于存在司法执行记录或担保代偿记录的情况,需采取针对性修复措施:

1. 已结案的司法记录需提供《结案通知书》原件

2. 担保代偿需出具《债务清偿确认函》

3. 通过异议申诉程序更正错误征信信息

4. 建立新的信用账户并保持12期完美还款记录

建议在正式申请房贷前,通过商业银行预审系统进行模拟评分,根据反馈结果调整申请策略。

发表评论

暂时没有评论,来抢沙发吧~