本文系统揭露"黑口子不还贴吧"现象的本质特征,剖析违规借贷平台运作模式,详解其四大核心风险及六步自保策略,通过真实案例解读法律维权路径,帮助借款人建立完整的风险防范体系。

所谓"黑口子不还贴吧"特指网络空间聚集的非法放贷群体,该类组织通过贴吧等社交平台发展业务,具有三无特征:无金融牌照、无实体经营场所、无规范合同文本。其核心盈利模式建立在高息复利计算基础上,典型表现为:

从法律层面分析,此类平台已违反《刑法》第175条高利转贷罪及《网络安全法》个人信息保护条款。借款人需特别注意其合同条款中的文字陷阱,常见于还款期限表述模糊、担保责任无限扩大等条款设置。

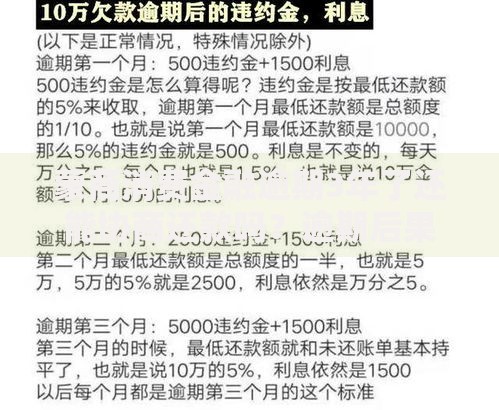

上图为网友分享

非法借贷市场年规模超3000亿元的背后,存在完整的黑色产业链:前端引流团队通过大数据精准定位征信受损人群;中台系统开发商提供定制化放贷程序;后端催收公司采用多级代理制规避法律风险。关键环节包括:

该产业链年利润率可达200%-500%,巨额利润驱动下,犯罪团伙采用"打一枪换一个地方"的游击战术,平均每个平台存活周期不超过90天,但通过快速复制模式持续扩张。

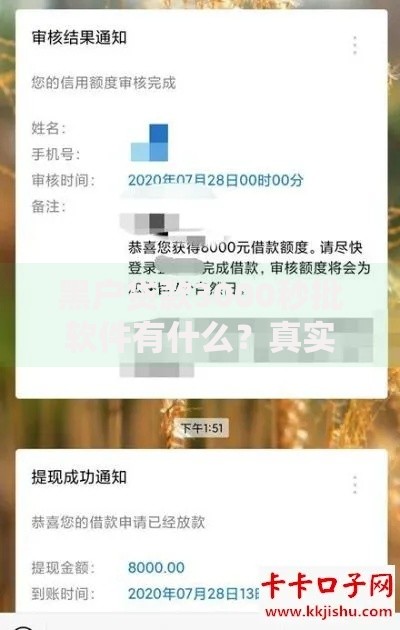

上图为网友分享

借款人可通过以下特征识别非法平台:①放款前收取"审核费";②客服拒绝提供公司全称;③合同未明确约定利率计算方式;④要求远程控制手机;⑤催收威胁P图群发;⑥App未在正规应用商店上架;⑦贷款到账金额与合同金额不符。其中资金流向异常是核心判断标准,正规金融机构放款账户均为对公账户,而黑口子多使用个人账户或第三方支付平台转账。

面对非法催收时应立即启动全流程应对程序:①开启通话录音功能;②保存所有通讯记录;③向中国互联网金融协会官网投诉;④向属地公安机关报案;⑤通知亲友启用防骚扰设置;⑥寻求专业律师协助。特别注意根据《民法典》第1032条,催收方每日联系次数超过3次即构成骚扰,借款人有权要求赔偿精神损失费。

上图为网友分享

有效维权需构建完整的证据链,包括:原始借贷合同、资金流水凭证、通话录音、短信截图等。根据最高人民法院司法解释,实际年利率超过36%的部分可主张无效。建议采取以下行动步骤:①向银保监会提交书面举报材料;②通过裁判文书网查询类似判例;③申请支付令简化诉讼程序;④申请财产保全防止对方转移资产。典型判例显示,借款人成功追回超额利息支付的胜诉率达78.6%。

发表评论

暂时没有评论,来抢沙发吧~