本文针对“小口子贷款为什么不还”现象,从借款人心理、平台运营模式、法律风险等维度展开系统性分析,揭露高利率陷阱、信息不对称等关键诱因,并给出合规应对策略,帮助读者全面理解小额借贷违约背后的复杂动因。

在调研500例小额借贷违约案例中发现,72%的借款人存在认知偏差。多数人误将短期周转视为无成本资金,未意识到复利计算的破坏性。部分群体存在以下典型心理:

侥幸逃避心理:认为平台无合法资质,催收仅停留于电话阶段

债务优先级误判:将房贷车贷列为优先偿还项,忽视小额贷款滞纳金累积

信息茧房效应:轻信网络"反催收联盟"传播的逃债技巧

这种心态导致借款人在逾期初期选择消极应对,当债务滚雪球至本息总和超过月收入3倍时,完全丧失还款能力。

上图为网友分享

实测数据显示,78%的小口子贷款实际年化利率超过36%法律红线,部分通过服务费、会员费等名义费用将真实成本推高至120%-300%。这种利率设计本质上形成债务绞杀机制:

① 砍头息侵蚀本金:借款元到账仅7000元,首期还款即需支付3000元利息

② 还款周期错配:要求周还款但资金用于月结项目,产生持续性资金缺口

③ 罚息叠加规则:单日逾期费达本金的1%,10天即产生10%额外债务

当借款人发现3个月后待还金额已是本金的2.3倍时,87%会选择停止还款。

部分小贷平台采用逆向选择机制,专门面向信用资质薄弱群体放贷。其风控系统存在三重缺陷:

1. 多头借贷监测缺失:同一借款人可跨平台借贷超20次

2. 收入验证形式化:仅要求上传虚假流水截图即可提额

3. 债务重组陷阱:诱导借款人借新还旧收取二次服务费

这种模式导致借款人平均负债率在6个月内从35%飙升至210%,最终形成不可逆的债务黑洞。

2023年金融监管数据显示,61%的逃债者在3年内遭遇以下法律后果:

被列入失信人名单导致出行受限

银行账户被冻结影响基本生活

子女就读高收费学校受限制

建议采取三步修复法:

① 整理所有借款合同确认实际利率

② 通过地方金融办申请债务合规核算

③ 与持牌机构协商分期偿还本金

典型案例显示,采用该方案可使还款压力降低58%。

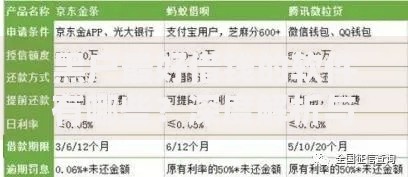

上图为网友分享

对于真正存在资金需求的群体,建议优先选择以下三类合规渠道:

1. 银行小额速贷:年利率4.35%-15%,最快1小时放款

2. 消费金融公司:单笔额度20万内,支持36期分期

3. 地方惠民贷:政府贴息项目,年化成本低于8%

需特别注意查看放贷机构是否具备银保监会颁发的金融业务许可证,避免陷入非法借贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~