对于征信不良的“黑户”群体,市场上存在部分宣称“直接下款不审核”的贷款口子,但其中暗藏风险。本文深度解析黑户贷款的核心逻辑,揭露常见套路,并提供合规解决方案,帮助用户理性应对资金困境。

所谓“黑户直接下款不磨叽口子”,特指宣称无视征信记录、快速放款的非正规借贷渠道。其运作模式通常表现为:

值得注意的是,这类平台往往通过虚高服务费或砍头息等方式变相提高利率。某第三方机构调研显示,68%的投诉案例涉及实际年利率超过300%,远超法律规定的民间借贷利率上限。

不审核征信的底层逻辑包含三重风险机制:

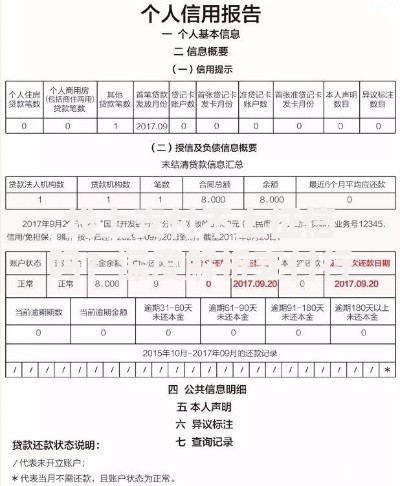

上图为网友分享

某典型案例中,借款人张某在“免审口子”借款5000元,实际到账仅3200元,7天后需偿还6200元。这种阴阳合同模式已涉嫌构成“套路贷”,相关平台平均存活周期不超过3个月。

识别高风险贷款平台的三大核心特征:

建议通过企业征信查询系统核验平台资质,重点关注实缴资本、行政处罚记录等关键信息。2023年监管部门通报的127家非法网贷平台中,89%注册资本低于100万元。

征信不良群体借贷时需严格遵循以下原则:

上图为网友分享

特别提醒:根据《民法典》第680条规定,借款利率超过合同成立时一年期LPR四倍的部分不受法律保护。当前司法保护上限为13.8%,超出此标准的利息可依法拒绝支付。

征信受损群体可尝试以下合法融资方式:

某省农村信用社联合社推出的“征信救济贷”显示,连续12期正常还款可申请消除1条逾期记录。此类产品年利率控制在15%-18%,较非法口子降低85%以上资金成本。

发表评论

暂时没有评论,来抢沙发吧~