金莲花系列口子凭借灵活的产品设计和多样化的贷款服务,成为市场热门选择。本文深度解析金莲花系列口子的具体类型、申请条件、利率对比及风险防范策略,帮助用户全面了解其运作模式,并提供科学的选择建议,确保贷款决策更安全、更高效。

目录导读

- 金莲花系列口子有哪些类型?

- 申请金莲花系列口子需要哪些条件?

- 金莲花系列口子的利率与额度如何比较?

- 使用金莲花系列口子需防范哪些风险?

- 如何根据需求选择最合适的金莲花口子?

1. 金莲花系列口子有哪些类型?

金莲花系列口子主要分为三大类:消费分期贷、小微经营贷及抵押信用贷。消费分期贷针对个人日常消费场景,额度通常在1万至20万元之间,支持3-24期灵活还款;小微经营贷专为个体工商户设计,需提供营业执照和经营流水,最高可申请50万元;抵押信用贷则要求提供房产或车辆作为担保,额度可达抵押物评估值的70%。此外,部分平台还推出特色定制产品,如教育专项贷、医疗应急贷等,满足垂直领域需求。

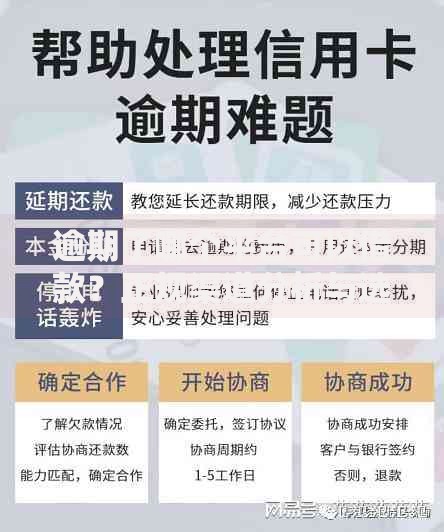

上图为网友分享

2. 申请金莲花系列口子需要哪些条件?

申请基础条件包括:

- 年龄22-55周岁中国大陆居民

- 实名认证手机号使用满6个月

- 征信报告无重大逾期记录

特殊产品需额外材料:

? 经营贷需提交

近半年对公账户流水? 抵押贷需提供

不动产权证原件? 大额信贷需验证

社保/公积金缴纳记录。部分平台采用

AI风控模型,通过大数据分析用户社交、消费行为等300+维度数据,实现秒级审批。

3. 金莲花系列口子的利率与额度如何比较?

以主流产品为例:

| 产品类型 | 年化利率区间 | 最高额度 |

|---|

| 消费分期贷 | 9.8%-23.9% | 20万元 |

| 小微经营贷 | 6.5%-15% | 50万元 |

| 抵押信用贷 | 4.9%-12% | 500万元 |

需特别注意

综合资金成本,部分平台收取服务费、担保费等隐性费用,实际成本可能比名义利率高3-5个百分点。建议通过

IRR计算公式精确对比不同还款方式下的真实成本。

4. 使用金莲花系列口子需防范哪些风险?

主要风险集中在三方面:

- 高利贷陷阱:年化利率超过36%的产品涉嫌违规

- 过度负债风险:同时申请多平台贷款易引发债务雪崩

- 信息泄露隐患:非持牌机构存在违规收集用户数据行为

防范建议包括:

? 优先选择

持牌金融机构产品

? 每月还款额不超过收入40%的

安全红线? 定期查询

人行征信报告监测异常信贷记录。

5. 如何根据需求选择最合适的金莲花口子?

选择策略应遵循需求-能力-成本三维评估模型:

- 短期周转:优先考虑随借随还的信用贷产品

- 大额支出:选择抵押贷降低利率成本

- 经营扩张:匹配经营贷的授信周期与回款节奏

建议使用

贷款计算器模拟不同场景下的还款压力,重点关注

提前还款违约金条款和

利率浮动机制。对于年收入低于30万元的用户,单笔贷款金额建议控制在年收入的1/3以内。

暂时没有评论,来抢沙发吧~