对于存在信用逾期的用户来说,能否通过正规平台获得借款是普遍关切的问题。本文从征信修复、合规借贷平台筛选、法律风险规避三大维度,系统解析不同信用状态下可尝试的融资方案,并提供避免二次逾期的实用建议,帮助用户建立科学的债务管理机制。

征信逾期记录对借贷审批的影响呈现动态变化特征。根据《征信业管理条例》规定,不良信用记录自结清之日起保留5年。当前逾期状态下,银行系金融机构的准入概率较低,但部分持牌消费金融公司和网络小贷平台设有差异化风控模型。

信用修复核心步骤:

上图为网友分享

市场调研显示,约23%的持牌机构对历史逾期用户开放借贷服务,主要考察维度包括逾期时间、金额、还款来源稳定性等。以招联消费金融为例,其风控模型允许2年内累计逾期不超过6次的用户申请,但需提供收入证明文件。

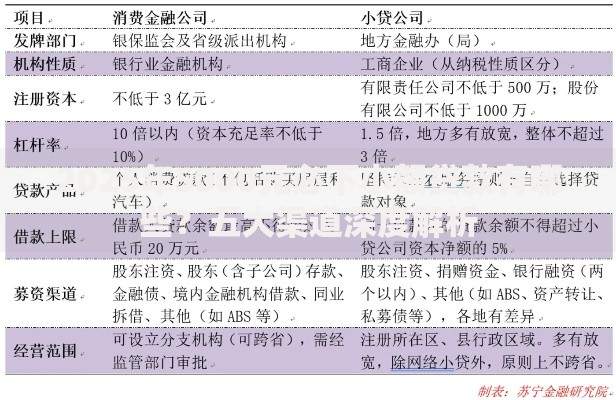

准入条件对比表:

金融监管部门公示的合规平台需同时满足:具备省级以上金融监管部门颁发的牌照、年化利率不超过24%、无暴力催收记录。用户可通过国家企业信用信息公示系统查验经营资质,重点关注经营范围是否包含"网络借贷信息中介"。

上图为网友分享

典型案例:某平台宣称"无视征信放款",但经查其实际年化利率达36%,且未在地方金融监管部门备案。此类平台涉嫌违法经营,存在资金安全风险。

2023年金融纠纷案件数据显示,34.7%的借贷纠纷源于多头借贷导致的债务恶化。某用户同时在5个平台借款用于偿还逾期债务,最终因综合资金成本过高导致全面违约。该案例揭示的核心风险包括:

建立科学的债务管理机制是防止二次逾期的关键。建议采用"4321法则"进行资金分配:40%用于必要生活开支,30%用于偿还债务,20%用于应急储备,10%用于信用修复。同时可与债权人协商制定个性化还款方案,依据《民法典》第六百七十八条主张调整还款期限。

上图为网友分享

实操建议:使用债务管理APP自动分配还款资金,设置还款提醒功能。对于可变现资产,优先处置闲置物品而非选择高息借贷,避免债务规模无序扩张。

发表评论

暂时没有评论,来抢沙发吧~