随着互联网金融发展,部分网贷平台推出「利息低且不上征信」的贷款模式,这种新型借贷方式既满足用户资金需求又避免影响个人信用报告。本文深度解析该模式的运作机制,揭示其潜在风险与合规边界,并通过数据对比和案例研究,为借款人提供科学选择方案与风险防范策略。

此类网贷的运作体系包含三大核心要素:特殊资金渠道、动态定价模型和替代风控体系。部分平台通过接入地方性金融机构资金,利用区域政策差异获取低成本资金,例如与村镇银行合作获取年化8%-12%的放款资金池。在风控环节,采用运营商数据交叉验证+电商行为分析的组合评估方式,替代央行征信查询。

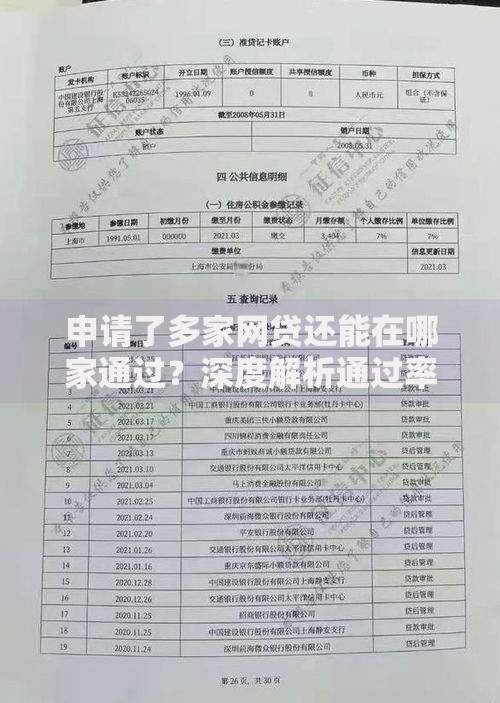

上图为网友分享

典型业务模型包括:

1. 会员制借贷:借款人支付299-599元会员费享受年化9.9%特惠利率

2. 保证金模式:冻结借款金额20%作为风险准备金

3. 数据授权贷款:要求开放支付宝年度账单或京东白条额度

此类贷款存在三重潜在风险:

第一重风险:

实际资金成本可能包含隐性费用,某平台标称年化利率10.8%,但加入账户管理费、信息服务费后,实际综合成本达23.4%。

第二重风险:

数据安全风险突出,35%的平台存在过度收集个人信息的现象,包括要求获取通讯录、相册权限等非必要权限。

第三重风险:

法律合规风险,2023年某省查处的「速贷宝」案件显示,平台通过技术手段规避征信上报,但被认定为变相高利贷。

借款人需建立四维筛选体系:

1. 资质核验:核查平台是否持有银保监会颁发的《金融许可证》或地方金融监管局备案

2. 利率比对:使用IRR公式计算实际年化利率,警惕服务费、会员费等变相加息

3. 隐私条款:重点查看《用户授权协议》中数据使用范围,拒绝「永久授权」条款

4. 资金流向:确认放款方为持牌金融机构,避免民间资金池操作

根据《征信业管理条例》第13条,金融机构必须按规定报送信贷业务数据。但部分平台通过三类方式规避监管:

1. 以信息咨询服务名义开展业务,规避「贷款」属性认定

2. 将单笔贷款金额控制在5万元以下,适用小额贷款豁免条款

3. 采用会员费、服务费拆分收取利息

需特别注意的是,最高人民法院明确:任何形式规避利率上限的行为均不受法律保护。

对于注重征信保护的借款人,可考虑以下三种替代方案:

1. 银行信用贷:部分城商行推出「白名单」产品,优质单位客户可享年化4.5%-6%利率

2. 消费金融公司:持牌机构产品年利率区间8%-18%,严格执行征信报送规范

3. 数字银行产品:微众银行微粒贷、网商银行网商贷等产品,采用「征信备注」而非「贷款记录」上报方式

发表评论

暂时没有评论,来抢沙发吧~