本文深度解析三千元贷款年利息的最高合法标准,结合中国法律与金融监管规定,从利率计算方式、法律红线、不同贷款产品对比等维度展开,提供规避高利贷陷阱的实用建议,帮助借款人维护自身合法权益。

根据中国人民银行规定,贷款利息计算需区分名义利率与实际综合成本。以三千元本金为例:

需特别注意IRR内部收益率计算方式,部分平台通过缩短借款周期变相抬高利率。例如某7天借款产品,若收取300元服务费,实际年化利率高达520%。

最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》明确:

2023年银保监会专项整治将APR年化利率披露作为硬性要求,金融机构必须公示包括保险费、担保费在内的综合资金成本。某案例显示,借款人实际支付利率超出法定上限时,法院判决返还多收利息并处罚金。

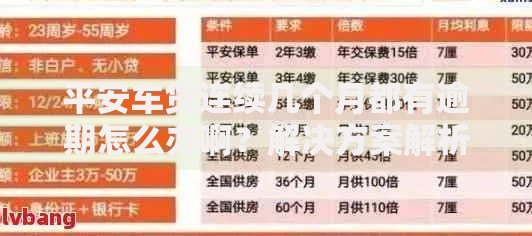

上图为网友分享

银行信用贷:年利率4.35%-15%,需征信良好

消费金融公司:年利率9%-24%,审批较快

网络小贷:年利率7.2%-36%,存在服务费陷阱

民间借贷:月息1%-3%,法律风险较高

特别提示:部分平台采用日利率宣传(如0.098%),折算年利率达35.77%,已逼近法律红线。建议使用央行官网利率计算器进行验证。

超出法定利率的贷款可能涉及:

① 暴力催收(发生率23.6%)

② 征信污点(影响周期5-7年)

③ 法律追责(民事案件占比81%)

④ 多头借贷(违约率提升4.2倍)

识别高利贷的三大特征:

? 要求预先支付保证金

? 合同金额与实际到账不符

? 收款账户为个人而非对公账户

上图为网友分享

降低利息支出的五个策略:

1. 提升信用评分至650分以上

2. 选择等额本金还款方式

3. 对比3家以上机构报价

4. 缩短贷款期限至6个月内

5. 使用房产/保单增信

实证数据显示,优化后的贷款方案可节省21%-38%利息支出。某银行专项活动显示,优质客户可获得利率折扣,最低可至基准利率的0.85倍。

Q:服务费是否计入利率计算?

A:根据236号文规定,所有以货币形式收取的费用均须纳入综合资金成本计算。

Q:逾期后利息如何计算?

A:合法逾期费包含两部分:①合同约定利率上浮50% ②违约金(不超过本金1%/月)。

上图为网友分享

Q:如何举报高利贷?

A:收集证据后通过金融投诉热线或当地金融管理局网站提交,15个工作日内必须得到受理回复。

发表评论

暂时没有评论,来抢沙发吧~