近年来,市场上涌现出宣称“不上征信的公积金贷款”产品,吸引部分用户关注。此类贷款通常以公积金缴存记录为资质凭证,但存在信息不透明、利率陷阱及法律争议等风险。本文深度解析其运作逻辑、潜在隐患及合规操作方式,帮助用户理性判断并规避资金安全危机。

此类贷款本质属于民间借贷范畴,运营方通过技术手段将公积金缴存数据转化为授信依据。其核心逻辑在于:利用公积金中心与央行征信系统的数据隔离现状,以非标准化方式评估用户还款能力。

具体操作中,部分平台要求借款人授权查询公积金账户,通过缴存基数、连续缴存时长等维度建立风控模型。由于未接入金融信用信息基础数据库,借款记录不会体现在个人征信报告中。但这种操作模式存在明显监管漏洞,银保监会明确要求金融机构开展信贷业务必须接入征信系统。

技术规避手段主要分为三类:

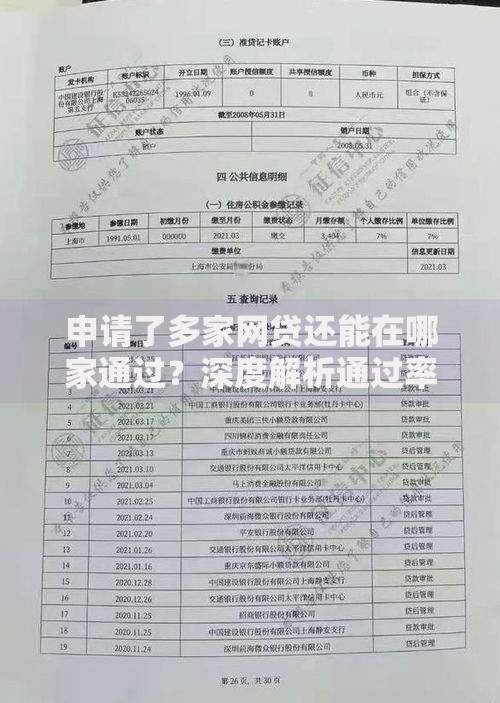

上图为网友分享

值得注意的是,2023年实施的《征信业务管理办法》明确规定,任何信用信息处理都需纳入监管。部分平台通过境外服务器存储借贷数据,涉嫌违反《数据安全法》第31条关于重要数据出境的规定。

实际案例分析显示,此类贷款综合成本可达年化45%以上,具体收费陷阱包括:

某地法院2023年审理的案例中,借款人因未及时还款遭遇软暴力催收,包括通讯录轰炸、伪造律师函等手段。此类行为违反《互联网金融催收自律公约》第18条,借款人可向中国互联网金融协会投诉并申请赔偿。

上图为网友分享

合规渠道需满足三大要件:

实际操作中建议采取四步验证法:首先检查平台ICP备案信息,其次通过国家企业信用信息公示系统核查经营资质,再者要求出示资金存管协议,最后拨打银保监热线核实机构备案情况。

维权路径需分场景处理:

上图为网友分享

建议优先通过地方金融监督管理局的网上投诉平台提交材料,处理时效通常比司法途径快30%。对于涉及跨国数据处理的复杂案件,可联合专业律师启动刑事附带民事诉讼程序。

发表评论

暂时没有评论,来抢沙发吧~