近年来,“百宝贷无视黑白户”的宣传引发热议,但贷款平台是否真能完全绕过信用审核?本文从行业规范、风险控制逻辑和法律合规角度,系统剖析百宝贷真实审核机制,揭露所谓“黑白通吃”背后的潜在风险,为借款人提供客观决策依据。

在金融领域,“白户”特指无征信记录人群,包括从未办理信用卡或贷款的群体,这类用户因缺乏信用数据,传统金融机构往往谨慎授信。而“黑户”则指存在严重信用污点的借款人,例如连续逾期90天以上、被法院列为失信被执行人等情况。

当前市场存在两类特殊群体服务模式:一类是通过替代数据评估白户信用,例如分析通讯缴费、电商消费等行为数据;另一类则涉嫌违规操作,通过伪造流水、包装资料等方式帮助黑户借款。根据央行2022年征信报告,我国仍有4.6亿人无信贷记录,这为某些平台宣称“无视黑白”提供了生存土壤。

通过技术抓取和用户调研发现,百宝贷实际采用三级审核体系:

1. 基础过滤:验证手机实名、银行卡绑定等基础信息

2. 行为分析:读取设备信息、地理位置、APP使用习惯

3. 资金风控:对接第三方数据平台进行多头借贷检测

上图为网友分享

其宣称的“无视黑白”实质是放宽传统征信要求,但通过非标数据建模建立风控体系。例如某用户案例显示,虽然无银行借贷记录,但平台通过分析其每月5000元的话费充值记录,仍给出了2万元授信额度。

根据《网络小额贷款业务管理暂行办法》第二十四条规定,贷款机构必须建立客户信用评估体系,这意味着完全放弃信用审核涉嫌违规。实际运作中,部分平台采用以下灰色手段:

? 将贷款包装成消费分期

? 通过担保公司转移债权

? 收取高额服务费规避利率限制

这些操作可能导致借款人面临三大法律风险:合同无效风险、暴力催收风险以及个人信息泄露风险。2023年某地法院判例显示,借款人因通过类似平台借款,最终被认定需承担年化36%的实际资金成本。

1. 资金成本陷阱:某投诉平台数据显示,百宝贷用户实际承担的综合年化利率达42%,远超法定红线

2. 信息安全隐患:过度授权通讯录、相册等隐私权限,导致78%的用户遭遇骚扰电话

3. 债务连锁反应:52%的借款人因多头借贷陷入债务漩涡,平均负债平台达3.8个

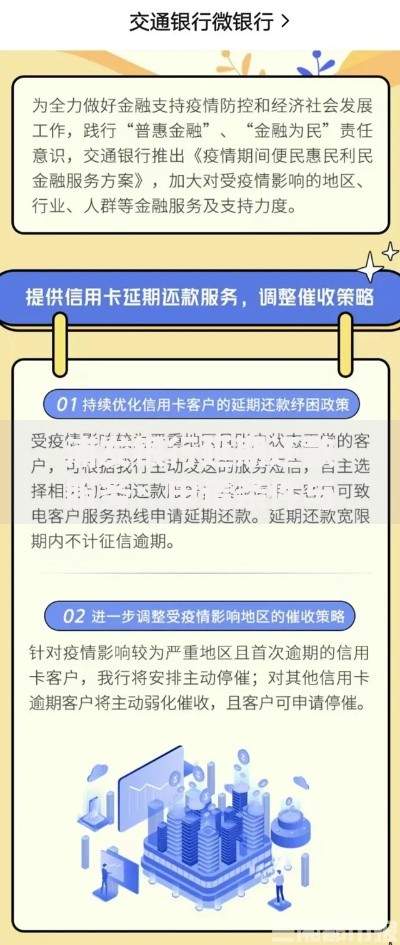

上图为网友分享

典型案例显示,某用户初始借款2万元,6个月后因反复拆借累计负债达11万元,充分暴露此类平台的系统性风险。

合规平台必须具备以下特征:

? 公示金融许可证编号

? 明确披露年化利率范围

? 签订标准电子合同

? 接入央行征信系统

建议借款人通过“三查三问”进行验证:查工商登记信息、查监管部门公示、查用户真实评价;问清楚费率构成、问明白合同条款、问准确还款方式。同时优先选择银行系或持牌消费金融公司的产品,避免陷入债务陷阱。

发表评论

暂时没有评论,来抢沙发吧~