针对用户急需了解的贷款渠道选择难题,本文深度解析银行信用贷、消费金融公司及合规网贷平台的准入逻辑,重点剖析资质审核要点、利率计算方式及风险防范策略,并推荐5类高通过率产品,帮助借款人精准匹配合规借贷渠道。

当前合规借贷渠道主要分为三大类:银行系产品、持牌消费金融及备案网贷平台。银行产品包括工行融e借、建行快贷等,年利率普遍在4%-8%,要求申请人有稳定工作及良好征信。消费金融公司如招联金融、马上消费等,审批通过率较高,利率区间8%-24%。合规网贷平台需具备ICP备案和放贷资质,典型代表包括微粒贷、京东金条等。

鉴别平台合规性需核查五个核心要素:

银行信用贷审批注重收入稳定性与负债比例两大维度。以某国有银行为例,申请要求包括:

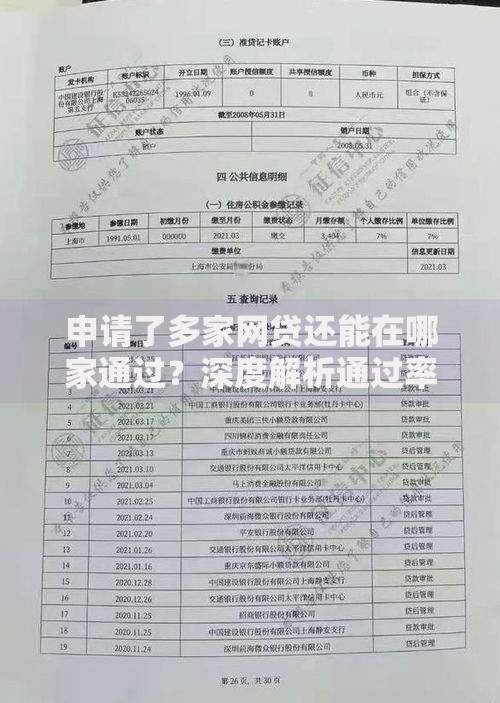

上图为网友分享

建议申请人提前6个月优化征信记录,将查询次数控制在每月2次以内。

头部消费金融公司产品特征对比:

| 机构名称 | 最高额度 | 审批时效 | 特色服务 |

|---|---|---|---|

| 招联金融 | 20万 | 10分钟 | 公积金提额 |

| 马上消费 | 5万 | 实时审批 | 白户专享通道 |

注意消费金融产品利率浮动区间较大,建议优先选择支持提前还款免违约金的产品。

网贷申请需防范三大风险点:

上图为网友分享

建议选择注册资本超5亿元的头部平台,如度小满、360借条等,其产品利率透明且具备完善贷后服务体系。

申请被拒后应采取四步修复措施:

特别提醒:切勿短期内多平台频繁申请,这会导致征信查询记录激增,形成恶性循环。

发表评论

暂时没有评论,来抢沙发吧~