本文深度解析秒下款贷款产品的运作原理,列举银行、消费金融及合规网贷平台的真实案例,揭秘资金快速到账的核心逻辑。从征信影响、利率计算到风险防范,系统讲解如何选择安全可靠的借贷渠道,并提供6个关键维度评估贷款平台的实操方法,帮助用户在紧急资金需求时做出明智决策。

秒下款本质是金融机构通过大数据风控模型实现的自动化审批流程,典型特征包括:①30分钟内完成审核②无人工干预③资金实时到账。银行系产品如招商银行闪电贷、建设银行快贷,依托央行征信数据实现最快58秒放款;持牌消费金融公司如马上消费金融的"安逸花",通过多维度行为分析达成3分钟审批;合规网贷平台则需具备融资担保牌照和银行存管系统。

第一梯队为商业银行数字贷款,年化利率4.35%起,要求申请人征信良好且具备稳定收入。第二梯队为持牌消费金融,典型产品包括:

上图为网友分享

第三方平台需重点验证营业执照编码和放款机构资质,警惕无固定办公地址的"三无"平台。

采用四维验证法评估平台可靠性:①在地方金融监督管理局官网查询备案信息②确认资金流转经由银行存管③借款合同明确标注服务费构成④实际年化利率不超过24%。特别注意前期收费陷阱,正规平台不会在放款前收取任何费用。例如某平台要求支付"征信包装费",此属典型诈骗行为。

资料准备三要素直接影响审批速度:①身份证件需在有效期内且照片无反光②收入证明建议上传银行流水电子版而非截图③联系人信息避免填写近期新增号码。某城商行数据显示,工作单位信息完整的申请人,放款速度提升40%。申请时间选择同样关键,工作日上午10-11点系统处理效率最高。

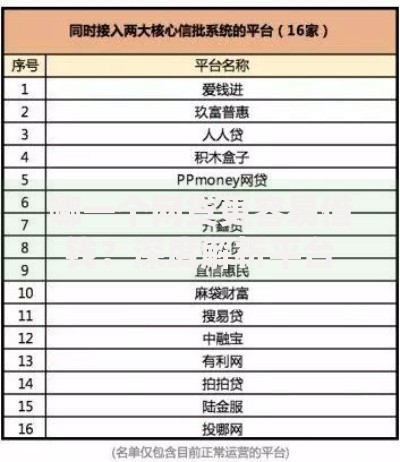

上图为网友分享

金融机构的智能审批系统主要考察还款能力系数和风险预测模型。以某消费金融公司为例,其算法包含127个评估维度:

数据显示,公积金连续缴纳24期以上的用户,平均额度提升76%。

当遇到强制搭售保险或虚增贷款金额时,应立即终止交易并向银保监会投诉。短期周转可优先考虑:

上图为网友分享

需特别注意,频繁申请网贷会导致征信查询记录过多,某股份制银行内部标准显示,1个月内机构查询超3次将直接拒绝贷款申请。

发表评论

暂时没有评论,来抢沙发吧~