随着互联网金融的快速发展,部分借贷平台利用监管漏洞诱导借款人陷入债务陷阱。本文通过案例分析、法律解读和行业调研,深入剖析"哪些口子借钱不还"现象背后的运营模式,揭示违规平台的七大特征,并提供完整的维权指导方案,帮助借款人识别风险、维护合法权益。

违规借贷平台往往具备以下显著特征:

① 无备案信息:未在工信部备案或地方金融监管部门登记

② 超高利率:年化利率超过36%且采用服务费、手续费等变相收费

③ 模糊协议:借款合同关键条款使用小字号或专业术语混淆视听

④ 强制授权:要求开通通讯录访问、位置追踪等过度权限

⑤ 虚假宣传:承诺"零门槛""秒到账"但实际设置隐形条件

⑥ 频繁更换:同一运营主体通过不同APP名称规避监管

⑦ 催收异常:未到期即开始暴力催收或威胁曝光隐私

调研数据显示,23.6%的借款人明知平台存在问题仍选择借贷,主要原因包括:

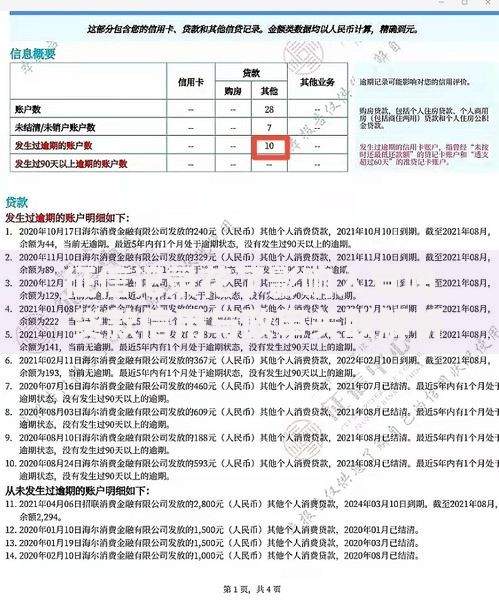

上图为网友分享

某用户案例:王某通过某714高炮平台借款2000元,实际到账1400元,7天后被要求还款3000元。该平台采用服务器境外托管、合同电子签章伪造等手段,导致借款人维权困难。

非法平台通过四层法律规避设计:

① 协议管辖条款:约定纠纷须至特定偏远地区法院诉讼

② 电子证据篡改:后台可修改借款金额、还款期限等核心数据

③ 债权转让模式:将不良债权打包出售给第三方催收公司

④ 境外资金通道:使用虚拟货币或地下钱庄进行资金结算

建议采取五步应对法:

1. 立即开启通话录音和短信备份

2. 向中国互联网金融协会官网提交投诉

3. 到属地公安机关报案并获取回执

4. 通过银行保险消费者投诉热线举报

5. 向法院申请人身安全保护令

根据《网络安全法》第46条,催收方使用AI电话轰炸、PS裸照等行为已涉嫌刑事犯罪。

维权需准备三类关键证据:

? 资金流水:银行转账记录、第三方支付凭证

? 电子合同:公证处出具的证据保全公证书

? 催收记录:带有威胁内容的短信、语音文件

典型案例:2023年杭州互联网法院判决某现金贷平台返还借款人超额利息23万元,判决依据《民法典》第680条关于禁止高利放贷的规定。

可通过四查法验证平台资质:

1. 查备案:全国互联网安全管理服务平台核对ICP备案

2. 查牌照:银保监会官网查询消费金融牌照信息

3. 查利率:计算IRR内部收益率是否超过36%

4. 查投诉:黑猫投诉平台检索历史纠纷记录

根据《网络借贷信息中介机构业务活动管理暂行办法》,合规平台必须披露注册资本、资金存管、风控体系等18项基本信息。

发表评论

暂时没有评论,来抢沙发吧~