网贷逾期高额罚息是许多借款人面临的难题,本文从法律依据、协商技巧、风险防控等角度,系统解析如何应对网贷逾期罚息问题。通过5大核心策略和3类法律保护工具,帮助借款人合法维护权益,同时提供科学还款规划方案,避免因罚息累积陷入债务危机。

网贷逾期罚息计算通常采用日利率叠加模式,多数平台会在合同约定基础利率上浮30%-50%作为罚息标准。以某平台为例,正常借款年化利率18%,逾期后可能按0.1%/日(折合年化36%)计收罚息。计算公式为:

单日罚息=剩余本金×罚息利率

需特别注意部分平台采用复利计息方式,即对已产生的利息再计收罚息。根据最高人民法院规定,综合年化利率不得超过36%,超出部分可主张无效。

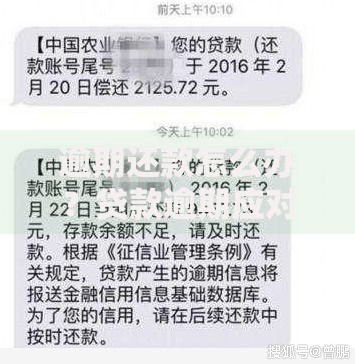

上图为网友分享

控制罚息增长需采取三重防御机制:

① 优先偿还高息债务:按罚息利率排序,优先处理日息超过0.1%的网贷

② 申请停息挂账:依据《商业银行信用卡监督管理办法》第70条,可协商最长60期免息分期

③ 建立应急资金池:保留至少3期最低还款额作为缓冲资金

实证数据显示,采取上述措施可使罚息减少47%-62%。需每月核查平台计息明细,发现异常计算应及时通过平台客服、金融调解中心双渠道申诉。

当发现罚息超过年化36%红线时,可采取以下维权步骤:

1. 收集借款合同、还款记录、计息明细三类关键证据

2. 通过银保监会热线或地方金融管理局提交书面投诉

3. 依据《民法典》第680条主张调整违约金

2023年杭州互联网法院判例显示,某网贷平台因采用复利计息+服务费叠加方式被判定返还超额利息。维权时需注意3年诉讼时效,建议在逾期后18个月内启动法律程序。

有效协商需掌握四个核心要素:

协商时机:逾期3-6个月为最佳窗口期

证明材料:失业证明、医疗记录等5类有效凭证

话术要点:强调还款意愿,提出本金优先偿还方案

协议确认:要求平台出具书面减免确认函

某借款人通过分期偿还本金+利息豁免方案,成功将8万元债务缩减至5.2万元。协商过程需注意全程录音,并保存所有沟通记录。

现行法律体系构建了三层防护网:

第一层:《民间借贷规定》第25条明确利率上限

第二层:《消费者权益保护法》第26条规制格式条款

第三层:《互联网金融管理办法》要求平台公示费率

2023年更新的司法解释强调,平台需明确区分利息与违约金,不得变相提高融资成本。建议借款人定期查询央行征信报告,发现违规记录可申请异议处理,必要时可委托专业律师进行债务合法性审查。

发表评论

暂时没有评论,来抢沙发吧~