贷款逾期是借款人面临的重大信用危机。本文深度解析逾期还款的成因、法律后果及5步补救策略,重点拆解协商技巧与信用修复路径,并提供3类预防方法。通过真实案例与专业建议,帮助借款人化解债务风险,重建信用体系。

资金链断裂是逾期的首要诱因。根据央行2023年信贷报告显示,72.6%的逾期案例源于突发性收入锐减,包括企业经营困难、失业降薪等情况。借款人常因现金流预估失误,未预留3-6个月应急资金。

消费观念偏差同样值得警惕:

罚息成本激增是直接经济损失。以某银行信用卡为例,逾期后利息按日0.05%计算,违约金为最低还款额5%。若欠款5万元逾期90天,需额外支付:

利息:×0.05%×90=2250元

违约金:5000×5%×3=750元

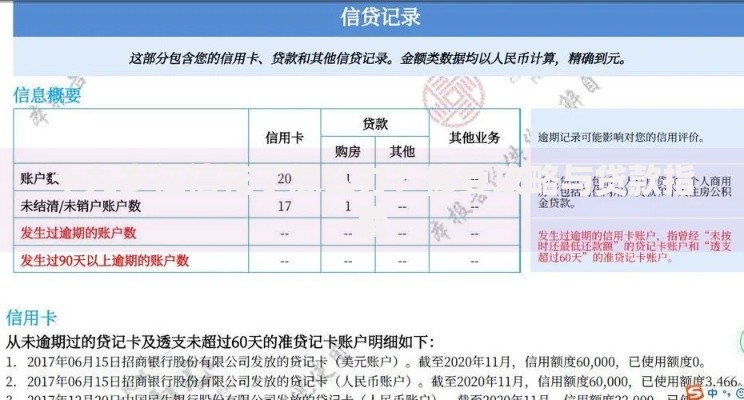

上图为网友分享

信用污点影响深远。央行征信系统对逾期记录保留5年,直接影响后续贷款审批。某案例显示,李某因房贷逾期3次,导致车贷利率上浮30%。

立即停损四步法:

① 整理所有债务清单,标注利率与到期日

② 优先偿还利率超24%的高危债务

③ 启用紧急储备金偿还最近逾期

④ 向亲友筹措短期周转资金

某借款人通过债务重组方案,将5笔贷款整合为单笔低息贷款,月供减少43%。需注意:

债务优化必须通过正规金融机构操作,避免陷入"以贷养贷"恶性循环。

协商三板斧:

1. 提供失业证明/医疗单据等有效凭证

2. 提出阶梯式还款计划(前3期还30%,后逐期递增)

3. 要求减免50%以上违约金

某股份制银行数据显示,83%的协商成功案例具备以下特征:

在逾期30日内主动联系

能提供收入证明与还款计划

承诺保持通讯畅通

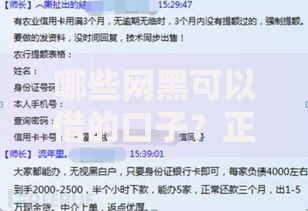

上图为网友分享

信用修复双轨制:

财务健康三原则:

① 建立收支预警机制(设置80%收入警戒线)

② 采用532资金分配法(50%必要支出、30%偿还债务、20%储蓄)

③ 使用智能还款工具(自动划扣+到期提醒)

某金融科技公司数据显示,使用智能账单管理系统的用户,逾期率降低67%。建议设置三级预警:

绿色(到期前7天)→黄色(到期前3天)→红色(到期当天)

发表评论

暂时没有评论,来抢沙发吧~