贷款利息逾期是否影响后续贷款申请?本文深度解析逾期记录对征信的影响程度、金融机构审核标准变化及补救措施,通过具体案例说明不同逾期场景下的应对策略,帮助用户系统掌握逾期后重新建立信用体系的核心方法。

贷款利息逾期对信用记录的影响呈阶梯式变化。根据中国人民银行征信中心数据,单次逾期30天内通常不会直接导致贷款拒批,但会在征信报告形成标注。当逾期超过60天时,拒贷概率将提升至47%,特别是商业银行对连续三个月逾期记录保持零容忍态度。

从逾期金额角度看,小额逾期(低于月供10%)可通过及时补缴降低影响,但大额逾期会触发风险预警机制。例如某股份制银行规定,单笔逾期金额超过当期应还金额50%的客户,系统自动将其划入高风险名单,需人工复核才能解除限制。

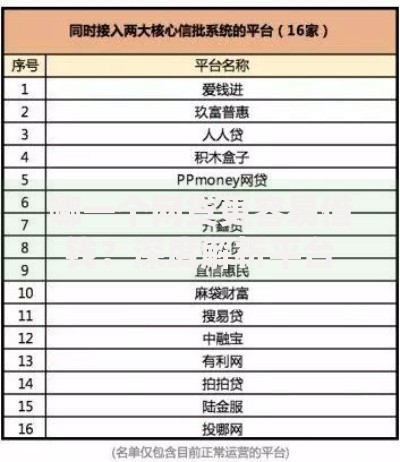

上图为网友分享

不同金融机构对逾期记录的容忍度存在显著差异:

特殊情况处理方面,因不可抗力导致的逾期可提供证明材料申请特批。如疫情期间某银行推出逾期谅解政策,允许客户提交隔离证明后消除相关征信影响。

根据《征信业管理条例》,逾期记录的保存周期为自清偿之日起5年。但实际影响程度随时间递减:

上图为网友分享

主动修复机制包括异议申诉和信用说明。当发现非本人原因造成的逾期时,可通过征信中心官网提交申诉材料,平均处理周期为15个工作日。

第一步:信用重建通过按时缴纳水电费、话费等建立新的履约记录,建议同时持有1-2张信用卡并保持20%以下使用率。第二步:债务重组可与原贷款机构协商制定分期偿还方案,某案例显示客户通过将20万债务分60期偿还,成功消除征信预警标识。第三步:资产证明提供房产、保单等增信材料,某城商行政策显示提供足额抵押物可抵消两年内6次以内逾期记录。

建立三级资金预警机制:当账户余额低于月供3倍时启动黄色预警,低于2倍时启动橙色预警,低于1倍时触发红色预警。建议采用以下工具组合:

上图为网友分享

某商业银行调研数据显示,使用资金规划工具的客户群体,逾期发生率较普通用户降低62%。同时建议每季度进行债务压力测试,模拟收入减少30%情况下的还款能力评估。

发表评论

暂时没有评论,来抢沙发吧~