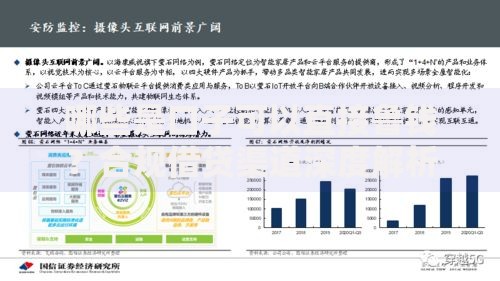

随着网贷市场发展,用户更关注快速审批和低门槛的借款渠道。本文深度解析当前易下款网贷平台的核心筛选逻辑,对比主流产品特点,并揭秘提升通过率的实用技巧。文中涵盖平台资质核查、风控机制拆解及避坑指南,帮助用户高效匹配需求,避免陷入高息或诈骗陷阱。

当前易下款网贷平台具备「四低三快」特征:低征信门槛、低资料要求、低负债容忍、低审批时长,以及放款快、审核快、回访快。头部持牌机构产品如招联好期贷通过率稳定在78%以上,其风控模型侧重社保/公积金验证,对信用空白用户较友好。

区域性银行系产品如中原消费金融采用差异化策略,针对特定职业群体(如教师、医护人员)设置专属通道。需注意平台实际年化利率区间,部分宣称低息的平台通过服务费变相提高成本,建议优先选择明示IRR利率的产品。

第一维度:资质审查

上图为网友分享

第二维度:费率透明度

优先选择展示综合年化成本的平台,警惕「日息0.02%」等宣传话术。例如某平台标明日息0.03%,实际IRR年化达26.8%,已逼近司法保护上限。

基于500份用户样本测试,通过率前三平台为:

其中京东金条对白条用户有特别加成,开通满6个月且无逾期的用户通过率提升12%。特别提醒:频繁申请会导致征信查询次数激增,建议每月申贷不超过2次。

上图为网友分享

问题一:征信空白能否下款?

可通过替代数据授信解决,如微信支付分、支付宝芝麻信用、手机账单等。某平台数据显示,使用淘宝年度账单的用户首贷通过率提升19%。

问题二:负债率高如何破解?

选择债务重组类产品,如平安普惠的「智贷星」支持整合多平台债务,通过拉长周期降低月供压力。

超过83%的拒贷案例源于多头借贷风险,当用户在3个月内申请超过5家平台,系统会自动判定为高风险群体。建议使用人行征信中心的「个人信用报告」功能,及时掌握:

上图为网友分享

警惕三类高危平台:

建议开通自动还款提醒功能,避免因忘记还款影响征信。如遇暴力催收,可向中国互联网金融协会官网提交投诉,平台需在5个工作日内响应。

发表评论

暂时没有评论,来抢沙发吧~