随着金融科技发展,2025年新兴货款平台将面临监管升级、利率陷阱、隐私泄露等核心风险。本文深度剖析平台资质审查、合同条款解读、数据安全防护等关键环节,帮助用户识别虚假宣传、违规催收等潜在隐患,并提供科学的风险规避策略。

2025年货款平台可能通过复合计息方式掩盖真实借贷成本。例如:

1) 将服务费、担保费拆分收取

2) 采用日息计算替代年化利率展示

3) 预扣利息导致实际到账金额缩水

金融监管数据显示,合规平台年化利率不超过24%,但部分违规平台通过上述方式将实际利率推高至50%以上。用户需重点核查《借款协议》中的综合资金成本字段,并运用IRR计算公式验证实际利率。

上图为网友分享

2025年货款平台普遍采用生物特征认证技术,可能引发三类数据风险:

人脸信息被用于非法身份认证

通讯录数据遭第三方恶意转售

设备指纹形成永久性数字画像

据网络安全报告显示,43%的金融APP存在过度采集信息问题。用户应重点检查《隐私协议》中的数据共享条款,拒绝开启非必要权限,并定期通过央行征信系统核查异常查询记录。

2025年未持牌经营的货款平台将面临三大隐患:

1) 资金存管缺失导致卷款跑路风险

2) 无法接入央行征信影响债务处理

3) 纠纷发生时缺乏有效维权渠道

合规平台必须具备地方金融监管部门备案编号,用户可通过"金服通"政务平台验证备案信息真伪。需特别注意注册资本实缴比例,低于5000万元的平台抗风险能力较弱。

电子合同中的格式条款可能包含四类不利约定:

单方修改协议无需通知借款人

将违约认定标准扩大化

约定有利于平台的管辖法院

设置隐性债务转让条款

典型案例显示,27%的金融合同存在条款效力争议。用户应着重审查违约责任和争议解决章节,必要时可借助司法鉴定机构进行合同合规性评估。

上图为网友分享

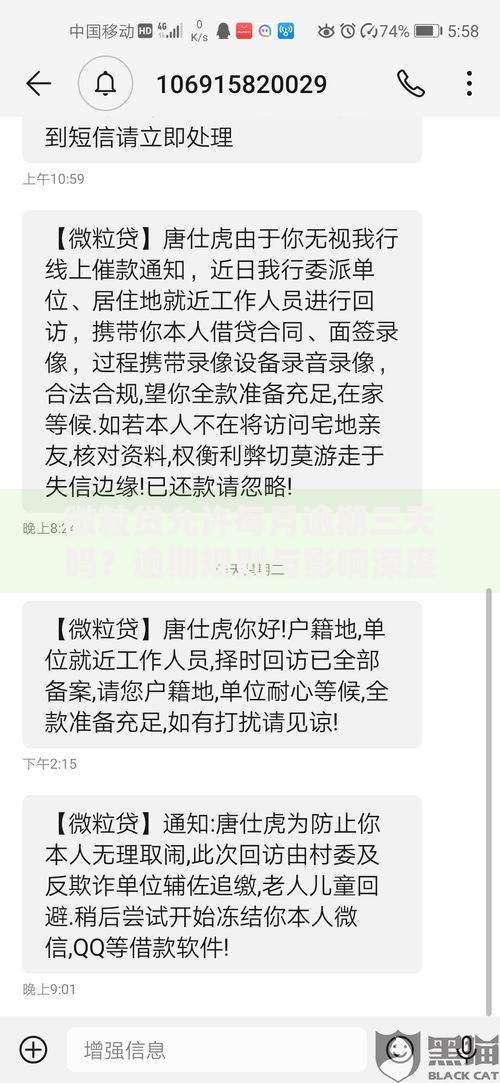

2025年智能催收系统可能衍生新型违规行为:

1) AI语音模仿公检法人员施压

2) 大数据定位借款人社交圈层

3) 伪造法律文书制造恐慌

合法催收必须遵守《互联网金融催收公约》,用户遭遇威胁时可立即拨打银保监投诉热线。建议借款时即开启通话录音功能,并保留所有书面往来记录。

金融监管部门将实施三项重要举措:

建立全国网络借贷穿透式监管系统

推行贷款利率分级披露制度

强化联合惩戒机制打击逃废债

用户需关注《网络小额贷款业务管理办法》修订动向,特别是关于跨区经营限制和杠杆率要求的调整,这些变化将直接影响平台运营稳定性。

发表评论

暂时没有评论,来抢沙发吧~