本文推荐几款适合征信黑户的低门槛贷款软件,解析其申请条件与风险,帮助用户选择安全可靠的借款渠道。内容涵盖平台筛选标准、避坑指南及征信修复技巧,提供实用借款解决方案。

当前市场上存在部分非银行系借贷平台,如某些消费金融公司推出的极速贷产品,主要特点包括:

典型代表如某分期平台推出的"应急白条",其通过分析用户电商消费数据评估信用,最高可贷5万元。但需注意这类平台年化利率普遍在24%-36%之间,远高于银行贷款。

筛选贷款平台需重点考察三个维度:

上图为网友分享

例如某持牌机构推出的"信用修复贷",在完成6期按时还款后,可协助用户向央行申请征信异议处理,此类平台更具长期价值。

Q:是否需要提供担保人?

多数平台不强制要求担保,但会通过设备指纹识别评估风险,包括手机型号、APP使用时长等生物特征数据。

Q:申请被拒后如何补救?

建议间隔3个月再申请,期间可通过缴纳水电费、信用卡小额消费等方式积累替代信用数据。

征信黑户借贷需特别注意:

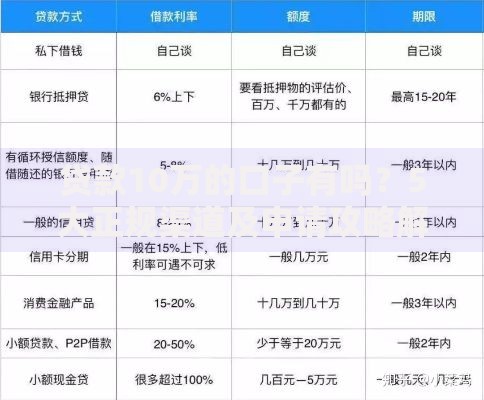

上图为网友分享

某用户案例显示,借款1万元实际到账仅8500元,但需按1万元本金计算利息,此类平台应坚决回避。

张先生因信用卡逾期成为征信黑户后,通过以下步骤成功借款:

经历显示,提供连续性收入证明可提升56%的过审概率,同时按时还款6期后成功解锁更高额度。

征信修复需系统化操作:

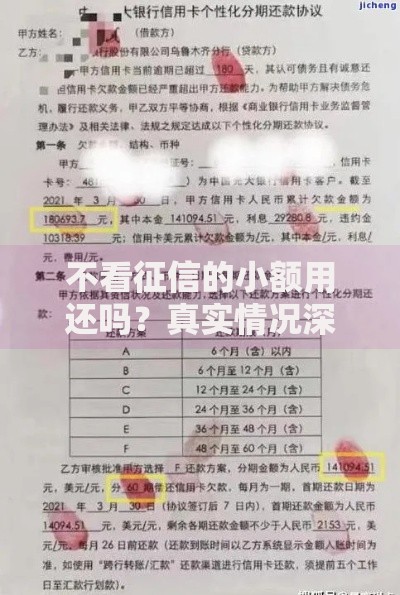

上图为网友分享

某征信修复案例显示,通过上述方法在18个月内将征信评分从350分提升至580分,成功恢复银行贷款资格。

发表评论

暂时没有评论,来抢沙发吧~