随着金融市场监管趋严,部分借款人开始关注不上征信的正规借款平台。本文深度解析这类平台的核心特征、筛选标准及潜在风险,从法律合规性、隐私保护、利率规范等维度展开,帮助用户精准识别合法借贷渠道,避免陷入高利贷或诈骗陷阱。

不上征信的合法借贷平台通常具备三个关键特征:持牌经营资质、合同条款透明以及利率符合法定标准。根据《网络借贷信息中介机构业务活动管理暂行办法》,正规平台必须完成地方金融监管部门备案,并在官网公示营业执照、备案编号等信息。

在业务模式上,这类平台主要通过以下方式规避征信系统:①采用非银行资金渠道放款;②借款金额普遍低于5万元;③与第三方征信机构合作而非央行系统。但需注意,部分平台虽不上传央行征信,仍会接入百行征信等民间信用数据库。

判别平台合法性需核查五个要素:

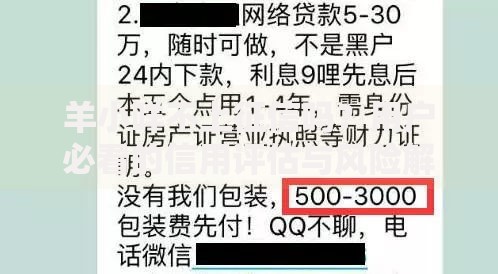

上图为网友分享

以某持牌小额贷款公司为例,其借款协议中明确约定:"逾期记录仅向合作第三方信用评估机构报送,不纳入央行征信系统",此类条款既符合监管要求,又保障借款人知情权。

实际上,90%以上的合法平台都会建立内部信用评估系统。当用户多次借款或发生逾期时,平台可能采取以下措施:

某消费金融公司风控负责人透露:"我们虽不上报央行征信,但会通过设备指纹、社交关系图谱等技术建立用户画像,严重违约者将永久失去平台服务资格。"这提示借款人需保持良好履约记录。

根据最高人民法院司法解释,正规平台必须遵守两线三区规定:

| 利率区间 | 法律效力 |

|---|---|

| 24%以下 | 司法保护区 |

| 24%-36% | 自然债务区 |

| 36%以上 | 无效高利贷 |

实际操作中,持牌机构通常采用等额本息还款方式,将综合年化利率控制在18%-24%区间。借款人需特别注意平台是否收取"服务费""信息费"等变相利息,这些费用按司法解释需计入总成本核算。

在申请不上征信的借款时,用户需警惕三类隐私泄露场景:

建议采取以下防护措施:①使用专用手机号注册;②关闭APP非必要权限;③定期清理借款痕迹。某信息安全实验室测试显示,规范平台的数据传输加密率达98.7%,而非法平台加密比例不足40%。

发表评论

暂时没有评论,来抢沙发吧~