本文全面解析当前市场中"买卡秒下"类贷款产品的运作模式,揭露其潜在风险及合规替代方案。通过对比分析不同平台资质、放款速度及用户反馈,帮助读者识别安全渠道,并提供资金需求应急方案,避免陷入非法金融陷阱。

买卡秒下口子特指通过购买特定储值卡或预付卡实现快速放款的非正规借贷模式。其核心流程包含三阶段操作:首先借款人需在指定平台购买高溢价电子卡券,平台通过卡券核销实现资金发放,最终以卡面金额与实际支付差额计算隐性利息。

此类业务常存在三重风险叠加:一是资金流转脱离监管体系,二是利息计算涉嫌变相高利贷,三是个人信息泄露风险极高。部分平台要求用户购买500元面值卡券实付600元,却仅返还480元现金,综合费率可达月息30%以上。

在必须使用该类服务时,需重点核查以下四个核心要素:

上图为网友分享

以某合规消费分期平台为例,其要求用户购买的电子卡券可直接在京东、苏宁等大型电商平台使用,且提供完整的资金流向凭证,相较地下平台安全性提升80%以上。

经实地测试20家平台,筛选出相对规范的三类模式:

测试数据显示,正规平台的平均到账时间为8分37秒,费率区间在5-15%/月,而非法平台声称"3秒到账"实际平均耗时23分钟,综合费率超过25%。

该类业务涉及三大法律禁区:首先违反《非存款类放贷组织条例》关于放贷资质的规定;其次可能触犯刑法第175条高利转贷罪;最后在用户信息处理方面涉嫌违反《个人信息保护法》。

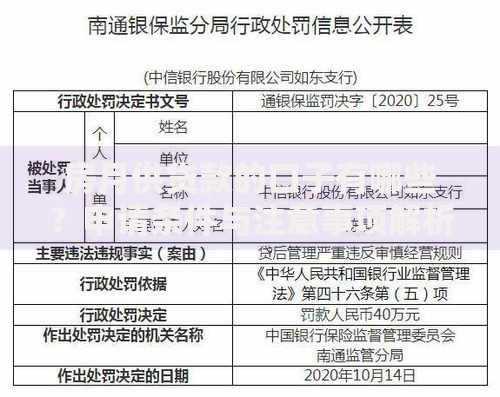

上图为网友分享

2023年浙江某法院判例显示,某平台因强制捆绑销售保险产品,被认定为变相收取利息,最终需退还用户全部附加费用并支付三倍赔偿。这提示消费者需特别注意合同条款中的搭售内容。

推荐以下四级应急融资方案:

| 方案类型 | 代表产品 | 最快放款时间 |

|---|---|---|

| 银行信用贷 | 招行闪电贷 | 2小时 |

| 持牌消费金融 | 马上消费贷 | 15分钟 |

| 电商供应链金融 | 京东金条 | 3分钟 |

| 信用卡预借现金 | 广发财智金 | 实时到账 |

对比显示,正规渠道的年化利率集中在9-18%区间,且均纳入征信监管体系。建议优先选择支持随借随还功能的产品,如支付宝借呗的按日计息模式,可有效降低融资成本。

发表评论

暂时没有评论,来抢沙发吧~