随着互联网金融发展,部分网贷平台推出不看征信的贷款服务吸引用户。本文深度解析此类产品的运作机制、风险防范要点及合规平台筛选技巧,帮助借款人规避套路贷陷阱,掌握信用修复与债务管理双轨策略。

市场上确实存在不查询央行征信的网贷产品,但需明确其审核逻辑:替代数据验证体系成为关键。部分平台采用运营商数据、电商消费记录、社保缴纳情况等作为授信依据,例如某消费金融公司推出的"白条"产品,通过分析用户6个月以上的支付宝账单进行风险评估。

值得注意的是,完全放弃风控的借贷平台存在重大隐患。合规机构即使不查征信,仍需通过多维数据交叉验证,包括:

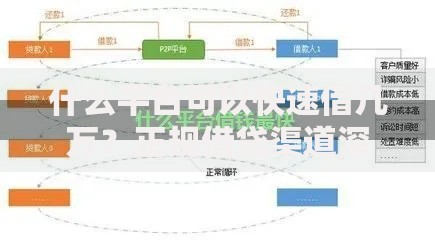

此类产品的技术架构依赖大数据风控模型,典型系统包含3个核心模块:

上图为网友分享

某头部平台披露的数据显示,其非征信类贷款平均审批通过率为34.7%,显著低于传统信贷产品。审批通过用户中,83%具有稳定的网络消费行为,月均线上支付次数超过15次,验证了替代数据的有效性。

鉴别合规机构需把握4个核心标准:

典型案例分析:某知名网贷平台虽未接入央行征信,但持有地方金融监管部门颁发的网络小额贷款牌照,其借款协议中明确约定逾期信息将报送百行征信,此类平台属于合规经营范畴。

在操作申请时需特别注意以下风险点:

建议采取的防护措施包括:使用专用手机号注册账户、设置支付限额、定期清理APP权限等。某用户实际案例显示,通过关闭"读取短信"权限,成功避免了98%的营销骚扰。

问题1:逾期会影响征信吗?

部分合规平台已接入百行征信,逾期记录可能影响其他金融机构的信贷审批。建议在借款前明确数据报送范围。

问题2:最高可贷额度是多少?

根据监管要求,非征信类网贷单户授信上限通常为5万元,优质客户可获20万元额度,但需提供补充资产证明。

问题3:如何提升审批通过率?

完善平台账户信息至Lv3认证等级,保持常用设备登录,建议绑定信用卡账单(即使存在逾期记录)。某平台测试数据显示,完成信用卡绑定的用户通过率提升27.3%。

发表评论

暂时没有评论,来抢沙发吧~