网贷大数据养一个月能否快速提升信用评分?本文深度解析网贷大数据优化周期、影响因素及操作误区,揭露短期信用养护的潜在风险,并提供科学规划建议。从征信逻辑到实操方案,助你避开"养数据"陷阱,掌握长期信用管理核心方法。

从征信系统运作机制分析,网贷大数据更新周期通常为15-45天。理论上,一个月的时间框架可能覆盖部分数据更新流程,但实际效果受多重因素制约:

急于求成的信用修复可能触发更严重问题:

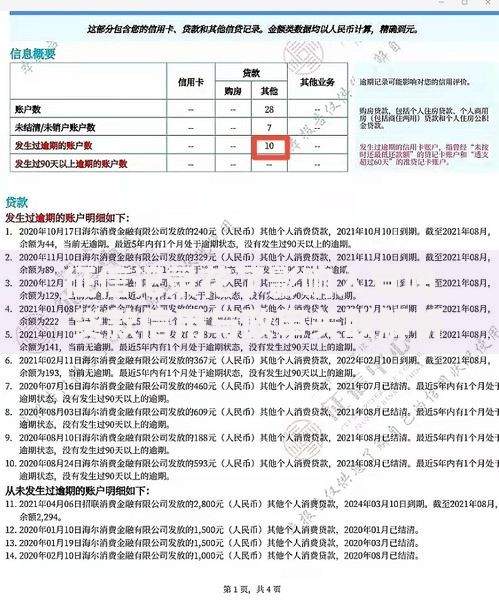

1. 数据更新时差风险:部分平台历史数据缓存机制导致新数据无法及时覆盖旧记录,出现"数据真空期"

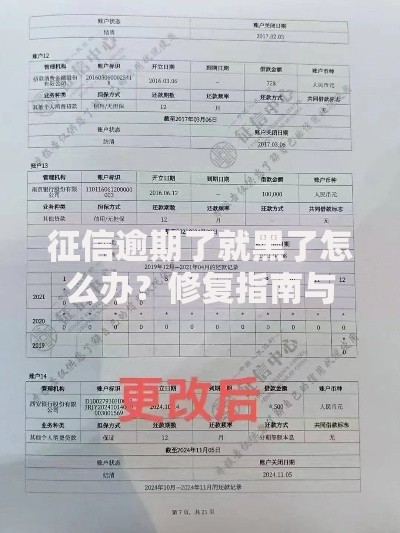

上图为网友分享

2. 查询频次失控:在优化过程中频繁申请新贷款,反而导致征信查询次数激增,直接降低信用评分

3. 多头借贷陷阱:为增加还款记录同时申请多个平台贷款,可能触发金融机构的多头借贷预警

科学优化需遵循"四步法"原则:

超60%用户存在的养护误区及破解方法:

误区1:频繁注销网贷账户改善征信

真相:已结清账户仍会计入历史授信,盲目注销可能影响信用历史长度计算

误区2:通过第三方修复不良记录

破解:依法只有数据主体可提出异议,任何收费修复服务均涉嫌违法

主流金融机构的风控模型关注维度:

| 评估维度 | 权重占比 | 考察要点 |

|---|---|---|

| 还款能力 | 35% | 收入负债比、社保公积金缴纳 |

| 信用历史 | 30% | 最长账龄、逾期频率 |

| 行为特征 | 20% | 申请时间规律、设备指纹 |

构建可持续的信用体系需要:

发表评论

暂时没有评论,来抢沙发吧~