近期多名用户遭遇黑网贷平台未经授权直接向银行卡转账事件,引发对个人信息安全与资金风险的担忧。本文深度剖析黑网贷强制转账的运作模式、法律定性及应对策略,并提供从账户保护到司法维权的完整解决方案,帮助读者构建金融安全防线。

黑网贷强制转账是新型金融诈骗手段,通常以"砍头息""认证金"等名义实施。犯罪团伙通过以下三种方式获取银行卡信息:

1. 非法购买个人征信报告

2. 利用伪基站发送钓鱼链接

3. 破解第三方支付平台数据库

当用户银行卡突然收到陌生转账时,可能已陷入"自动缔约"陷阱。诈骗分子后续会通过虚拟号码、境外来电进行暴力催收,要求返还数倍于转账金额的"贷款本息"。

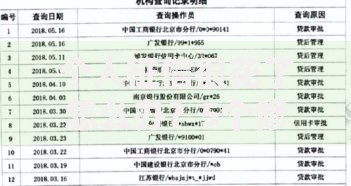

上图为网友分享

根据《刑法》第175条及第266条规定,该行为涉嫌"高利转贷罪"和"诈骗罪"双重违法。最高人民法院2022年司法解释明确:

未经持卡人确认的转账不构成有效债权

年利率超过LPR四倍部分不受法律保护

强制绑定银行卡属于侵犯公民个人信息罪

典型案例显示,上海某网贷平台因类似操作被判处500万元罚金,主犯获刑7年。

72小时黄金应对期需完成以下步骤:

1. 银行账户冻结:立即通过手机银行设置"夜间锁""跨境锁"

2. 资金证据保全:打印带银行公章的交易流水单

3. 报警材料准备:收集短信记录、通话录音、转账凭证

4. 征信异议申请:通过央行征信中心官网提交申诉

特别注意:切勿私自返还资金,避免被认定为债务追认。

上图为网友分享

建立三层防护体系:

物理层:办理银行二类账户隔离风险

技术层:启用SIM卡PIN码防止补卡攻击

法律层:向举报中心登记骚扰号码

实测数据显示,启用"高频骚扰防护"业务可使催收电话拦截率提升至93.6%。

维权路径需遵循"三线并行"原则:

1. 行政救济:向银保监会提交金融违法行为举报书

2. 司法救济:提起确认之诉主张不当得利返还

3. 刑事控告:提供完整证据链推动立案侦查

杭州某维权案例中,受害人通过公证电子证据成功追回被扣划资金。

上图为网友分享

识别黑网贷的五个核心特征:

1. 贷款前要求提供通讯录权限

2. 合同包含"强制仲裁条款"

3. APP安装包小于5MB

4. 利率展示采用"日息""周息"单位

5. 放款账户为个人银行账户

防范建议:定期使用国家反诈中心APP进行支付环境检测,关闭银行卡小额免密支付功能。

发表评论

暂时没有评论,来抢沙发吧~