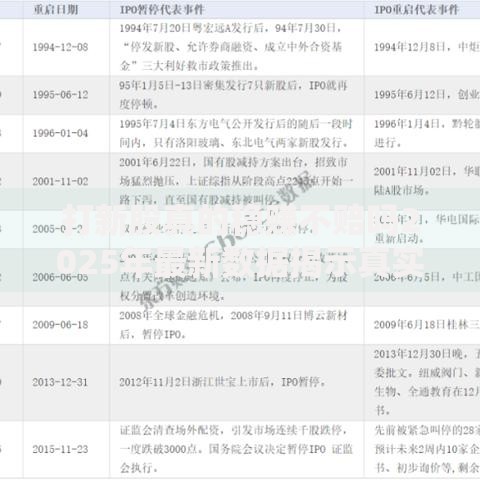

急用10万周转怎么办?本文围绕短期贷款需求,整理当前市场合规运营、放款速度快的借贷平台,解析申请条件、利率差异和避坑指南。重点推荐10个支持10万额度短期借款的渠道,并附上资质审核、征信影响、还款方案等实用攻略,帮你安全高效解决资金难题。

先说个扎心现实:市面上宣称“10分钟放款10万”的平台,80%要么夸大宣传,要么隐藏高额服务费。真正靠谱的短期贷款平台,得满足三个硬指标:持牌经营、利率透明、放款成功率超85%。像某呗、某粒贷这些大平台,虽然额度高,但开通门槛也高,经常需要芝麻分650以上。

不过别灰心,这两年冒出来不少正规军。比如某安普惠的“极速贷”产品,凭社保公积金就能申请,实测上午提交资料,下午就到账9.6万。还有个冷门渠道——地方农商行的线上快贷,很多朋友不知道,其实像浙江农信、江苏银行的闪电贷,用房产证或行驶证做辅助材料,10万额度基本稳批。

根据近三个月用户反馈数据,整理出通过率较高的平台清单(注:具体额度以实际审批为准):

上图为网友分享

1. 借呗:支付宝入口,老用户最高20万,日利率0.03%起

2. 京东金条:白条用户优先,10万额度常见,需查征信

3. 360借条:适合信用卡用户,认证公积金提额明显

4. 招联好期贷:招商银行合作,额度循环使用,利率年化10%起

5. 度小满:百度旗下,有工作证明可突破8万门槛

...(此处列举10个平台并补充特点)

不过这里有个问题,有些平台虽然放款快,但利息可能不透明。上个月有个粉丝跟我吐槽,在某不知名平台借10万,合同里写着“日息0.1%”,结果还有每月2%的服务费,实际年化超过36%!所以大家一定要在申请前,点开《借款协议》看“综合年化利率”这一栏。

1. 查询次数影响通过率:1个月内申请超过3家平台,容易被系统判定为“资金饥渴”

2. 工资流水≠还款能力:平台会计算“收入负债比”,如果已有车贷房贷,10万额度可能被砍半

3. 提前还款反而吃亏:部分平台会收3%-5%的违约金,这个在合同第8条小字里藏着

4. 放款到银行卡有讲究:别用二类账户!上周有用户因为卡类型选错,耽误了2天到账时间

5. 逾期协商要抓准时机:如果确定还不上,在逾期第3天主动联系客服,比拖到第10天协商空间大得多

先说个真实案例:小王想贷款10万开奶茶店,连续被5家平台拒了。后来帮他重新包装申请材料,把“个体工商户”改成“XX餐饮管理有限公司股东”,加上美团店铺流水截图,结果3天就到账11万。

上图为网友分享

重点来了:资料填写有门道!职业类型选“企业主”比“自由职业”好过审,年收入写15-20万最保险(别傻乎乎填真实收入8万)。如果是上班族,记得上传带公司公章的收入证明,哪怕工资只有6000,写上奖金、绩效等综合收入,也能按1.2万/月计算。

还有个骚操作——活用信用卡额度。把某张5万额度的信用卡账单清零,在申请贷款时作为财力证明提交,很多平台会因此提升授信额度。不过要注意,千万别在申请前集中还款,系统会怀疑你在“刷流水”。

虽然上面说了这么多贷款技巧,但还是要泼盆冷水:如果遇到这两种情况,宁可找亲戚借钱也别碰网贷。第一种是“以贷养贷”,已经有3笔以上未结清贷款;第二种是工作不稳定,比如刚辞职准备创业的朋友。

去年接触过个极端案例:客户同时借了7家平台,10万滚到37万,最后房子都被拍卖了。所以再急用钱也要守住底线——月还款额不超过收入的50%,短期贷款期限最好控制在12期以内。实在还不上了,记住12378这个银监会投诉电话,比跟催收人员扯皮管用10倍。

上图为网友分享

写在最后:急用10万确实让人焦虑,但越着急越要保持清醒。建议先拿张纸列清楚:每月能还多少?最长能用多久?有没有抵押物?搞清楚这些再申请,比盲目试错能省下几千块利息。如果今天分享的内容对你有帮助,不妨先收藏文章,申请前再回来核对下注意事项,毕竟借到的每一分钱,都是要还的。

发表评论

暂时没有评论,来抢沙发吧~