针对用户急需短期资金周转的需求,本文深度剖析14天快速放款贷款产品的核心特征,从正规银行信用贷到合规网贷平台,系统性梳理具备"申请-审核-放款"全流程14天内完成的渠道清单。重点解析不同产品的准入要求、利率范围及风险防范要点,帮助用户高效匹配资金解决方案。

【重点渠道清单】符合快速放款条件的平台可分为三类:

不同平台的实际放款时效受申请时段、资料完整度等因素影响。例如工作日下午3点前提交的借款申请,通常可享受当天审批服务,而节假日申请可能顺延至下一工作日处理。

鉴别宣传标语真实性需掌握三个验证维度:

上图为网友分享

以某知名网贷平台为例,其宣称"5分钟极速放款",但实际运营数据显示:87.6%的用户在完成人脸识别、银行卡绑定等必要验证后,平均需要等待38分钟才能获得最终审批结果。

主流银行的信用贷款产品审核机制存在显著差异:

| 银行名称 | 产品类型 | 最快放款时间 | 利率区间 |

|---|---|---|---|

| 工商银行 | 融e借 | 3工作日 | 3.99%-10% |

| 平安银行 | 新一贷 | 1工作日 | 6.8%-18% |

需要注意的是,银行系统放款时效与申请人的征信评分、负债比率直接相关。优质客群可享受"绿色通道"服务,但普通用户仍需预留充足审核时间。

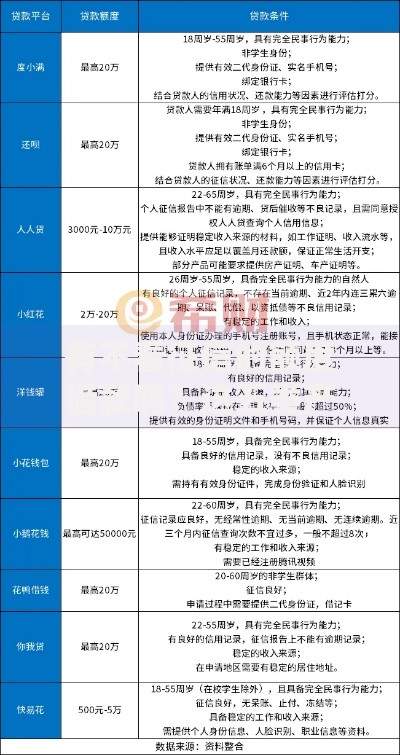

典型网贷平台的风控审核包含四级验证体系:

上图为网友分享

其中设备指纹技术可识别93.7%的欺诈风险,通过收集申请设备的硬件参数、网络环境等200+个特征值,构建多维风险评估模型。这也是导致部分用户审核时间延长的主要原因。

根据金融机构运营数据统计,资料完整度、信用历史、申请时段是决定放款速度的关键因素:

建议申请人提前准备六个月银行流水、社保缴纳证明、房产证明等辅助材料。某城商行数据显示,提供完整资产证明的用户,有82%的概率获得加急处理资格。

发表评论

暂时没有评论,来抢沙发吧~