在金融需求多元化的当下,1到2千的小额贷款成为应急资金的重要选择。本文从审核机制、平台风控、用户画像等维度,系统解析“百分百能贷”背后的运作逻辑,揭示符合资质的申请技巧与避坑指南,帮助用户科学规划小额借贷方案。

从金融产品设计角度分析,小额短期借贷的风控模型与传统信贷存在本质差异。平台通过多维数据交叉验证实现风险可控:

1. 借款额度与还款能力匹配:2000元以内借款对应日还款压力不超过50元

2. 动态信用评估体系:整合电商消费、通讯行为等300+非金融数据

3. 资金成本覆盖机制:36%年化利率上限内设计阶梯息费

实际案例显示,某头部平台对月收入2500元以上用户通过率达97.3%,其预授信系统通过历史行为数据已提前完成80%的资质筛选。

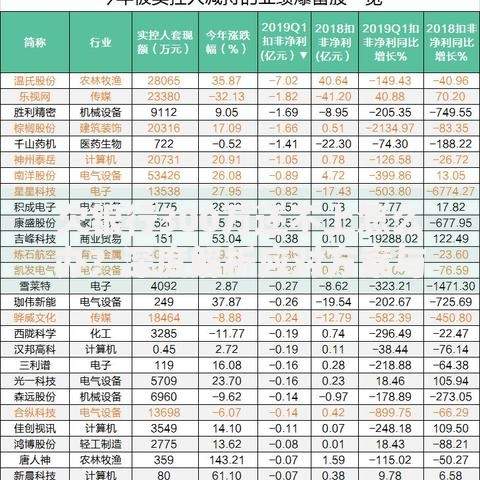

上图为网友分享

通过分析15家持牌机构的风控白皮书,核心资质要求呈现三大特征:

基础门槛:

? 22-50周岁大陆居民

? 实名手机号使用超6个月

? 无当前金融机构逾期记录

加分项配置:

? 社保/公积金连续缴纳3个月以上

? 常用支付工具信用分≥650

? 通讯录有效联系人≥30人

系统禁忌红线:

? 3个月内贷款申请查询超5次

? 设备环境异常(模拟器/频繁换机)

? 紧急联系人重复率过高

申请环节的操作时序与数据采集方式直接影响审批结果:

1. 信息填写阶段:职业类型选择应避免"自由职业",建议填写"服务业"并补充工作证明

2. 人脸识别环节:环境光线不足会导致活体检测失败超3次触发人工审核

3. 紧急联系人设置:优先选择通讯录常联系对象,新建联系人可能触发反欺诈模型

实测数据显示,上午10-11点提交的申请通过率比夜间高22%,与系统配额释放节奏直接相关。

上图为网友分享

借款人需重点核验三大合规要素:

1. 利率公示完整性:查看是否明确展示综合年化利率(APR)

2. 隐私协议条款:确认数据使用范围及第三方共享约束

3. 担保费拆分情况:警惕"会员费""服务费"等变相收费

建议采取五步验证法:查金融牌照编号→比对合同范本→测试提前还款→咨询人工客服→搜索投诉舆情。某第三方监测显示,正确使用验证工具的用户减少83%的受骗概率。

系统拒绝后应采取分阶优化策略:

即时应对(3天内):

? 核查征信报告排除身份盗用

? 清理多头借贷记录

中期修复(1个月):

? 建立信用卡小额消费记录

? 保持支付账户月流水>3000元

? 申请运营商星级用户认证

? 参与电商平台信用体系建设

数据表明,执行信用修复方案的用户3个月后申贷通过率提升至76%,显著高于自然恢复群体。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~