在贷款市场中,"暗口子"指代非正规借贷渠道,这类平台常以低门槛、高额度为诱饵,实则暗藏高息陷阱和资金风险。本文深度解析暗口子贷款的本质特征、运作模式及法律后果,帮助借款人识别隐蔽风险,维护自身合法权益。

在金融监管体系外,存在大量未持牌经营的借贷机构,这些被称为"暗口子"。其核心特征包括:无金融许可证、利率超法定上限、违规催收手段。这类平台多通过社交媒体、即时通讯工具进行推广,常见宣传话术包含"无视征信""秒批到账"等诱导性表述。

从法律层面分析,暗口子贷款涉嫌违反《非法金融机构和非法金融业务活动取缔办法》。其资金链条多涉及民间集资、境外资本等灰色渠道,借款人不仅面临高额利息负担,更可能陷入暴力催收、信息泄露等恶性事件。近年数据显示,非正规借贷引发的经济纠纷案件年增长率达23.6%。

当前市场主要存在三类非法借贷模式:

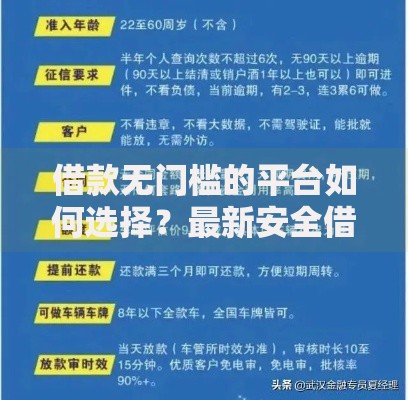

上图为网友分享

这些平台往往采用"AB合同"等隐蔽手段规避监管,例如签订阴阳合同、虚增债务金额。某地法院2023年审理的借贷纠纷案件中,涉及暗箱操作的案件占比达41%,平均涉案金额超8万元。

选择暗口子贷款将面临三重核心风险:

典型案例显示,某借款人初始借款2万元,经过3个月利滚利后需偿还14.7万元。更严重的是,57%的借款人遭遇过电话轰炸、恶意P图等软暴力催收,严重影响正常生活。

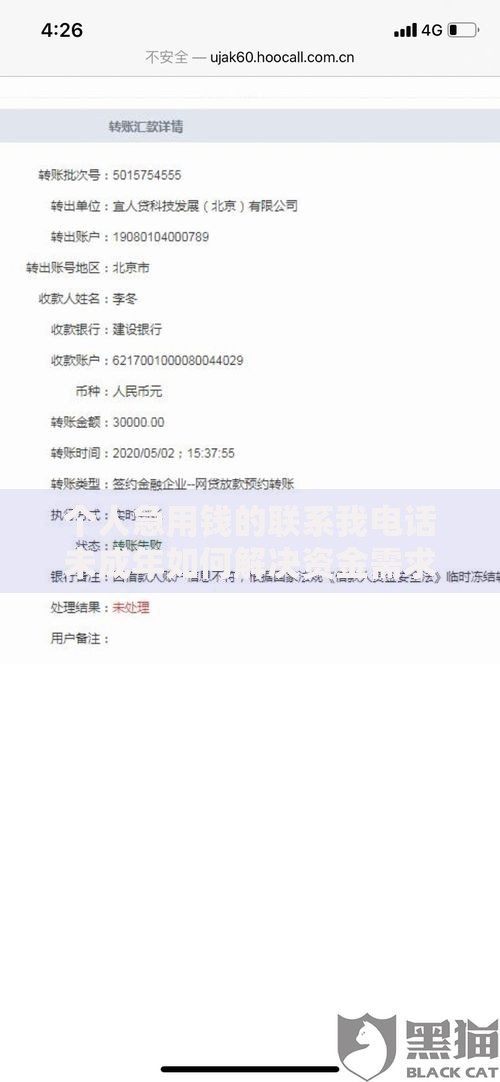

上图为网友分享

借款人可通过"三查三看"法辨别正规贷款渠道:

防范建议包括:拒绝提前收费、保留转账凭证、安装反诈APP。当遇到"无抵押秒批""黑户可贷"等宣传时,应立即提高警惕。正规金融机构放款前必定进行征信查询和风险评估。

维权应采取"固定证据-法律救济-信用修复"三步策略:

上图为网友分享

根据《互联网金融逾期债务催收自律公约》,借款人可要求停止不当催收行为。对于已支付的超额利息,可通过诉讼程序申请返还。数据显示,2023年成功维权的案例中,82%的借款人追回了超法定利率部分的资金。

发表评论

暂时没有评论,来抢沙发吧~