随着金融科技发展,2025年部分网贷平台将采用新型风控模式降低征信依赖。本文深度分析不看征信的网贷类型特征、审核机制及潜在风险,结合政策趋势与行业案例,为借款人提供平台筛选策略与避坑指南。

在2025年网贷行业监管框架下,平台审核机制呈现多维度评估转型。中国人民银行数据显示,截至2024年底,非银金融机构的征信查询占比下降至58%,反映出行业正在探索替代性风控模型。具体变化体现在:

2025年主流的非征信网贷可分为以下类型,其运营模式存在本质差异:

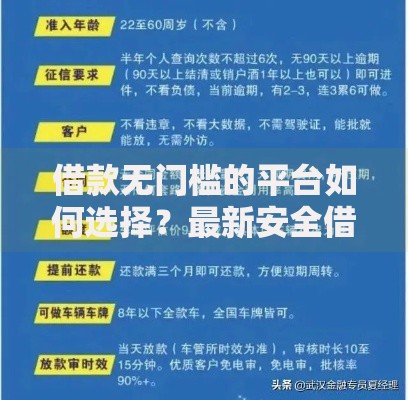

上图为网友分享

借款人可通过以下方法验证平台征信审核真实性:

典型案例显示,某消费金融平台表面声称不查征信,实则通过关联公司获取用户社保数据。建议在申请前通过隐私保护模式进行测试,观察平台是否强制要求开放通讯录等敏感权限。

选择非征信网贷需警惕以下风险点:

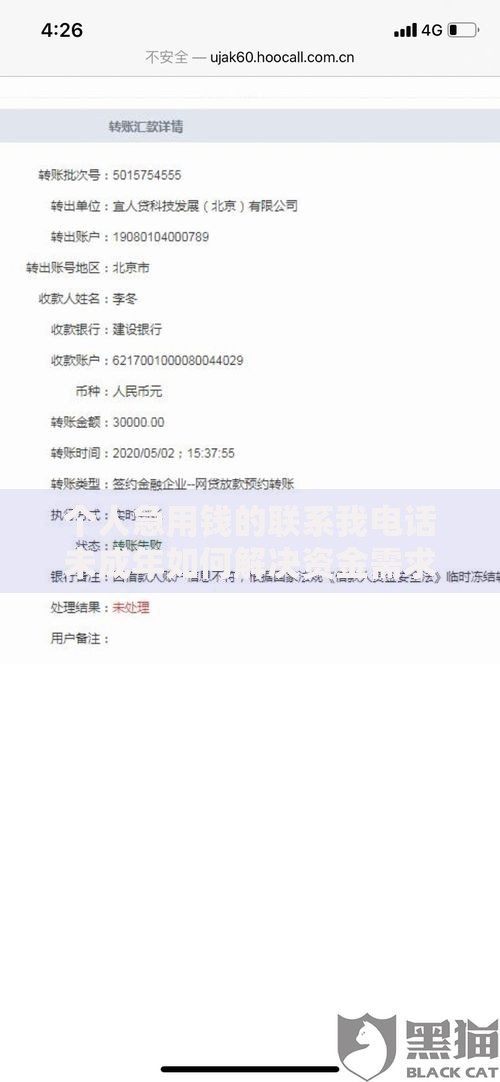

上图为网友分享

| 风险类型 | 发生概率 | 应对措施 |

|---|---|---|

| 综合费率超36% | 62.3% | 要求出示IRR计算明细 |

| 数据违规使用 | 41.7% | 签订数据隔离协议 |

| 暴力催收 | 28.9% | 确认第三方催收资质 |

建议按照以下优先级评估平台可靠性:

重点注意放款机构属地匹配度,例如珠三角地区平台多对接港澳资本,需确认其跨境放贷资质。

2025年后可能出现以下技术突破:

上图为网友分享

这些创新将重构信用评估体系,但需要警惕技术滥用导致的算法歧视问题。建议借款人保持数据主权意识,定期查询个人数字足迹报告。

发表评论

暂时没有评论,来抢沙发吧~