借款逾期了是许多借款人面临的棘手问题,本文深度解析逾期后的信用修复策略、合法应对催收技巧及法律风险防范措施。从逾期记录消除周期到与金融机构协商话术,系统梳理6大核心解决方案,并提供3类法律纠纷规避指引,帮助借款人制定科学还款计划,实现债务危机化解与征信修复双重目标。

信用体系受损是首要影响,逾期记录将在中国人民银行征信中心保留5年,直接影响后续贷款审批。金融机构普遍采用三级预警机制:逾期30天触发短信提醒,60天启动电话催收,90天以上将面临法律诉讼程序。

经济成本方面,除需支付合同约定违约金(通常为未还金额的0.05%-0.1%/日)外,还将产生复利计息。以10万元贷款为例,逾期3个月可能额外增加4500-9000元费用。催收机构介入后,部分平台会收取20%-35%的委外催收费。

协商还款需把握三个黄金时段:逾期15天内、逾期30-60天、逾期90天前。准备材料应包括收入证明、医疗票据等真实性证明文件,建议通过书面形式提交协商申请。

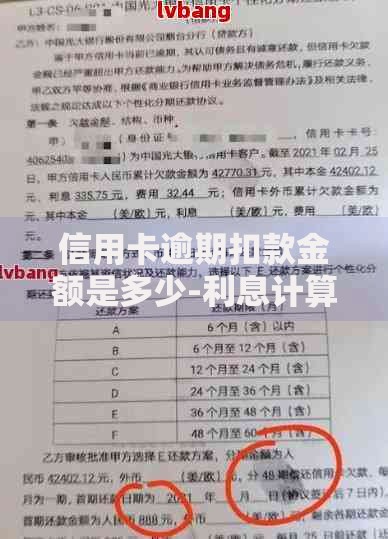

上图为网友分享

专业话术模板示例:

"本人因突发疾病导致收入中断(附三甲医院证明),现申请将本月还款额调整为原金额的30%,剩余部分申请展期6个月。根据《商业银行信用卡监督管理办法》第70条,恳请贵行予以分期方案协商。"

根据《民法典》第1165条,个人债务原则上不牵连家属。但存在三种例外情况:

1) 夫妻共同债务需配偶共同承担

2) 未成年子女名下财产可能被调查

3) 紧急联系人遭频繁骚扰

预防措施包括:

提前告知家人设置陌生号码拦截

向中国互联网金融协会提交投诉(官网可下载标准投诉模板)

对于上门催收,要求出示《债务催收资格证书》及工作证件

征信修复需遵循五年周期修复法:

1) 结清欠款后保持24个月良好记录可覆盖80%负面评分

2) 通过异议申诉机制(需准备社保缴纳记录、银行流水等6项材料)

3) 特殊情形申请(如疫情隔离证明)可缩短修复周期

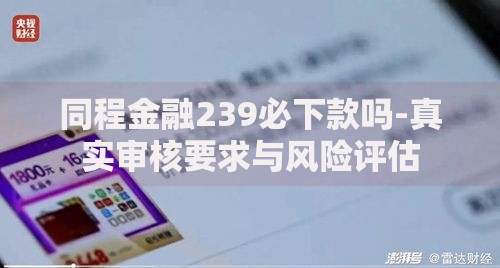

上图为网友分享

信用重建四步法:

① 优先处理上征信的债务

② 办理抵押类贷款置换信用贷款

③ 使用准贷记卡建立新信用记录

④ 每6个月查询信用报告修正错误信息

民事风险包括:

被列入失信被执行人名单(限高令)

房产、车辆等资产被司法拍卖

刑事风险需警惕:

《刑法》第313条规定的拒不执行判决罪,最高可处三年有期徒刑。关键证据包括:

? 隐藏转移财产证明

? 虚假申报财产材料

? 规避执行通信记录

应对策略:

1. 收到法院传票后15日内提交答辩状

2. 申请司法调解争取还款缓冲期

3. 对超过年利率36%的部分主张返还

发表评论

暂时没有评论,来抢沙发吧~