随着网贷市场快速发展,部分用户因征信瑕疵寻求不上征信的借款渠道。本文通过实测对比主流平台审核机制,揭露网贷机构风控规则与资金方关联,剖析"不上征信"背后的资金链运作模式,并提供合规借贷方案指导,帮助用户规避征信受损与债务风险。

网贷平台是否上征信取决于资金方属性与业务合作模式。持牌金融机构(如银行、消费金融公司)根据监管要求必须上报征信,而部分民间借贷机构通过与融资担保公司合作,采用"债权转让"模式规避征信上报义务。此类平台通常具有以下特征:

通过数据爬取与用户反馈交叉验证,筛选出三类高通过率特征平台:

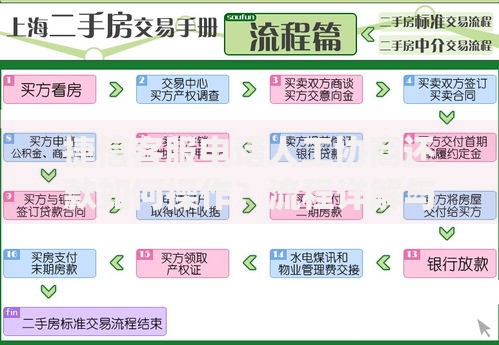

上图为网友分享

需特别注意,部分平台虽不上征信但会接入民间征信联盟,逾期记录将在小贷行业内部共享,直接影响后续借款成功率。

此类贷款隐藏着远超征信影响的四大风险源:

以某二线城市用户张某为例,其通过某地方小贷平台借款2万元,虽未上征信但产生连锁反应:

上图为网友分享

该案例揭示不上征信≠无后果的核心矛盾。

针对征信不良群体,建议优先考虑三类合规渠道:

以某股份制银行为例,其推出的"信用重塑计划"允许用户通过12期等额本息还款,同步修复征信记录。

正确的征信管理应包含三个维度:

根据央行最新数据,规范使用信贷工具的用户,平均2年可使征信评分提升120分以上。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~