本文深度解析"哪个口子可以借钱"的实用指南,从银行、消费金融到互联网平台,系统梳理不同借款渠道的申请条件、利率对比及风险防范要点,帮助用户快速匹配正规借贷方案,避免陷入高息陷阱。

在资金需求迫切时,选择正规借款渠道尤为重要。目前市场主流渠道可分为四类:

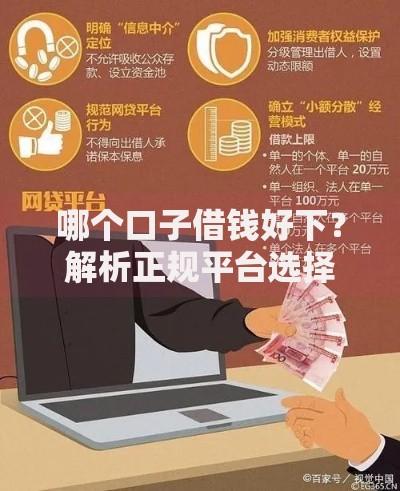

选择时务必验证平台的《金融业务许可证》,查询中国互联网金融协会官网备案信息。优先选择支持等额本息还款的产品,避免砍头息和服务费陷阱。

针对不同信用状况的用户群体,推荐以下三类合规平台:

上图为网友分享

特别注意:微粒贷、借呗等产品采用白名单制,未开通入口的用户切勿相信强开教程,避免信息泄露风险。

不同渠道的准入标准差异显著,核心审核维度包括:

建议提前准备社保公积金缴纳记录、信用卡还款记录等辅助材料,可有效提升通过率。学生群体需注意,监管部门明确禁止向无收入学生放贷。

通过对比2023年主流产品发现:

上图为网友分享

| 产品类型 | 综合年化利率 | 服务费率 |

|---|---|---|

| 银行信用贷 | 3.6%-15% | 0-1% |

| 消费金融 | 9%-24% | 2%-5% |

特别注意实际年利率(APR)计算方式,部分平台采用日息宣传但实际利率可能翻倍。建议使用银保监会公布的利率计算器进行验证。

在借贷过程中需警惕三大风险:

如遇暴力催收,可立即向中国互联网金融协会(举报平台)或当地银保监局投诉。合理使用个人征信异议申诉通道,可修正错误记录。

发表评论

暂时没有评论,来抢沙发吧~