面对资金需求,如何快速选择容易借款的渠道成为关键。本文深度解析银行、消费金融、网贷平台、亲友借贷及抵押贷款五大途径,从申请门槛、利率成本、审核速度等维度对比优劣,并提供实操技巧。通过真实案例分析不同人群的适配方案,助您避开借贷陷阱,找到最适合自己的资金解决方案。

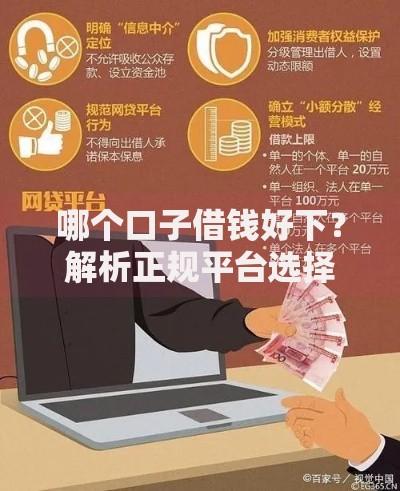

从申请便捷性分析,网贷平台通常具有最低准入门槛。持牌机构推出的消费信贷产品,如招联好期贷、度小满等,只需提供身份证和银行卡即可申请。但需注意:

银行系产品如建行快贷、工行融e借,虽需查询央行征信,但对公积金/社保缴纳用户更为友好。消费金融公司介于银行与网贷之间,适合有稳定收入但征信记录较短的人群。

资金成本与风险控制是核心影响因素。银行资金成本约2%-4%,因此可提供低至3.6%的年利率,但需要严格审核:

上图为网友分享

网贷平台资金成本高达8%-12%,通过提高利率覆盖风险,因此容忍度更高的客群。但需警惕部分平台收取的服务费、担保费等隐形费用,实际综合年化成本可能突破36%红线。

优化申请资料可提升成功率30%以上。建议分三步操作:

第一步:征信修复

提前6个月结清小额贷款,减少征信查询次数,将信用卡使用度控制在70%以内。如有逾期记录,可联系机构开具非恶意欠款证明。

第二步:收入证明强化

除工资流水外,提供纳税证明、年终奖发放记录。自由职业者可提供连续12个月的银行流水,标注"劳务报酬"类收入。

第三步:选择适配产品

公积金月缴800元以上优选银行信贷,月收入不稳定者考虑消费金融产品。近期有购房计划者,需控制信用贷款笔数不超过2笔。

抵押贷款并非仅适用大额需求,三类人群应重点考虑:

需特别注意:

1. 抵押登记费用约占借款金额0.1%-0.3%

2. 房产评估价一般为市场价7折

3. 违约处置周期通常需要3-6个月

通过官方渠道查询持牌机构名单:

推荐三个验证方法:

? 拨打机构客服要求出示金融许可证编号

? 核对借款合同中的出借方与收款账户是否一致

? 测试提前还款功能,正规平台必须支持无违约金提前结清

发表评论

暂时没有评论,来抢沙发吧~