摘要:公务信用卡是否上征信,是许多持卡人关注的核心问题。本文从征信系统规则、银行政策差异、实际贷款审批逻辑三个层面,系统剖析公务卡使用与个人征信的关联机制,并针对公务卡逾期、企业负债转嫁等特殊场景提出应对策略,帮助用户科学管理信用资产。

从法律层面分析,《征信业管理条例》明确规定:「金融机构需将信贷账户开立、授信额度、还款记录等信息完整报送征信系统」。但公务信用卡存在特殊属性:

通过对比五大国有银行的公务卡协议条款,发现征信处理存在显著差异:

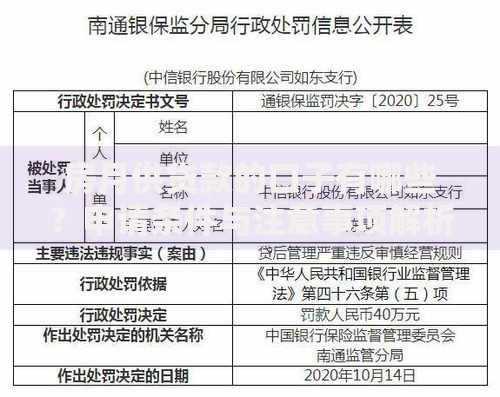

上图为网友分享

| 银行名称 | 征信上报主体 | 额度显示方式 |

|---|---|---|

| 中国银行 | 仅显示账户状态 | 隐藏具体额度 |

| 建设银行 | 全额计入个人负债 | 显示授信总额 |

特别需要注意农行特殊政策:当公务卡消费涉及差旅报销等对公支出时,可通过提交财务凭证申请征信异议处理。

在贷款审批过程中,银行通过四重过滤机制识别公务卡消费属性:

当发生公务卡逾期时,影响程度取决于三个关键要素:

某市属事业单位的案例显示:因财务系统故障导致公务卡集体逾期,持卡人提供《不可抗力证明》后成功修复征信记录。

上图为网友分享

基于风险控制模型,建议采取以下操作方案:

对于需要申请住房贷款的用户,建议提前6个月打印单位版征信报告,与个人版报告交叉验证数据准确性。

发表评论

暂时没有评论,来抢沙发吧~