12月多家金融机构推出低门槛贷款产品,部分平台放宽征信要求。本文深度解析近期放水口子的核心特征,对比银行、消费金融及网贷渠道的申请条件变化,揭露隐性风险并提出避坑指南,助用户精准匹配高通过率方案。

本月政策调整呈现差异化放宽特征,国有银行重点向社保连续缴存群体开放信用贷额度,部分地区农商行推出"纳税贷"快速通道,系统自动调取企业完税数据代替人工审核。值得注意的是,消费金融公司普遍将查询次数容忍度从6次/月提升至8次/月,但要求近3个月无新增网贷记录。

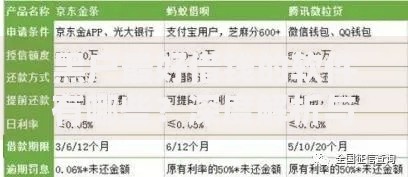

上图为网友分享

区域性商业银行表现尤为突出,例如江苏地区某城商行推出"白户专享计划",允许无信贷记录用户凭公积金基数申请最高20万贷款。实际操作中发现,该系统对工资流水识别算法进行优化,可自动抓取银行流水备注中的"工资"字段,大幅降低人工补充证明需求。

表面宽松的银行产品存在三大隐性规则:

实测数据显示,某国有大行新产品在放款阶段突然要求补充行驶证的用户占比达27%,这与其宣传的"纯信用贷款"定位存在明显偏差。

持牌消费金融公司普遍将APR(年化利率)区间从18%-24%调整至15.4%-21.6%,但具体执行呈现梯度定价机制:

需要警惕的是,部分平台通过费用转移变相提高成本,如某平台将账户管理费从0.3%/月提升至0.45%/月,导致实际融资成本增加1.8个百分点。

网贷行业出现两极分化态势,头部平台强化大数据风控,设备指纹识别和行为轨迹分析权重提升至40%。具体变化包括:

反欺诈系统升级导致通过率下降7.2个百分点,但优质客户额度普遍提升30%-50%,形成明显的用户分层效应。

识别营销话术需掌握三个核心要点:

建议通过银保监会官网查询持牌机构名单,验证放款方资质。正规渠道均严格执行"放款前零收费"规定,且合同明确标注综合年化利率计算方式。

发表评论

暂时没有评论,来抢沙发吧~