当综合评分不足导致网贷全拒时,借款人常陷入资金困境。本文从评分机制底层逻辑切入,系统梳理银行信用贷、抵押担保、亲友周转等正规借款途径,详解征信修复实操方案,并揭露民间借贷潜在风险,帮助用户建立科学的融资规划路径。

目录导读

- 综合评分不足的原因有哪些?

- 网贷被拒后如何调整申请策略?

- 亲友借贷需要注意哪些法律细节?

- 民间借贷如何避免高利贷陷阱?

- 抵押担保贷款的操作流程解析

- 信用修复的5个关键时间节点

1. 综合评分不足的原因有哪些?

信用评分体系由央行征信、大数据风控、行为特征三个维度构成。其中央行征信不良记录包括信用卡逾期、贷款违约等,直接影响60%的评分权重。某股份制银行信贷经理透露,近半年查询次数超6次就会触发预警机制。

大数据维度涵盖:

- 运营商通话记录异常(如高频更换手机号)

- 电商消费能力与收入不匹配

- 社保公积金缴纳稳定性

某第三方数据公司报告显示,

32%的网贷拒贷案例源于社保断缴超过3个月。

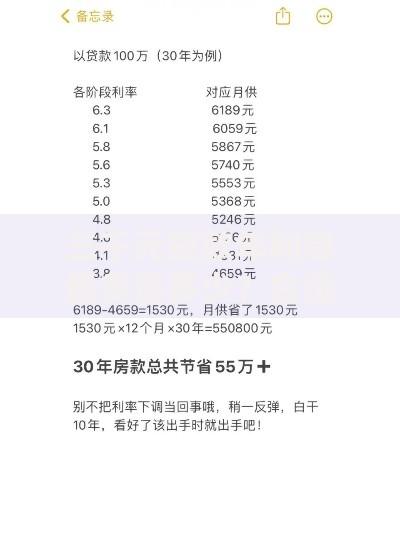

上图为网友分享

2. 网贷被拒后如何调整申请策略?

申请间隔周期需控制在15天以上,避免触发反欺诈规则。优先选择地方性商业银行产品,如XX银行的工薪贷,其审批模型更侧重本地社保记录。申请材料准备需注意:

- 工资流水需体现固定发放日

- 个人所得税APP授权代替纸质证明

- 工作证明须包含单位座机号码

某城商行内部数据显示,

补充公积金缴纳记录可使通过率提升28%。

3. 亲友借贷需要注意哪些法律细节?

民间借贷司法解释规定,借条必须包含:

- 借款用途(禁止用于赌博等非法活动)

- 约定还款方式(等额本息或到期还本)

- 出借人身份证号码

建议通过银行转账保留凭证,某基层法院数据显示,

现金交付纠纷败诉率高达73%。若涉及房产抵押,需办理不动产抵押登记,防止一房多押。

4. 民间借贷如何避免高利贷陷阱?

根据最新司法解释,年利率超过LPR4倍(当前约14.8%)不受法律保护。识别非法放贷组织的特征:

- 要求签订空白合同

- 收取"砍头息"(如借款10万实收9万)

- 通过第三方账户转账

某地经侦部门案例显示,

714高炮平台往往伪装成咨询费、服务费变相收取高息。

5. 抵押担保贷款的操作流程解析

汽车抵押需注意:

- 评估价一般为二手车市场价70%

- GPS安装费用约500-800元

- 押证不押车需购买指定保险

房产抵押流程包括:

- 权属调查(确认无查封)

- 银行面签(夫妻共同签字)

- 抵押登记(3个工作日出他项权证)

某典当行数据显示,

黄金抵押折价率最高达90%,但需提供购买发票。

6. 信用修复的5个关键时间节点

征信修复周期表:

| 逾期类型 | 修复周期 |

|---|

| 信用卡30天内逾期 | 立即还款后1个月 |

| 贷款90天以上逾期 | 结清后5年 |

| 呆账记录 | 处理完毕2年 |

建议通过

信用卡分期还款建立良好记录,某征信修复案例显示,连续12期按时还款可提升评分47分。

暂时没有评论,来抢沙发吧~