本文深度解析借款不看征信的申请途径、审核机制及潜在风险,涵盖信用审核替代方案、利率计算逻辑、合规平台筛选等核心问题,通过真实案例分析帮助申请人规避资金陷阱,并提供合法借贷的替代方案选择。

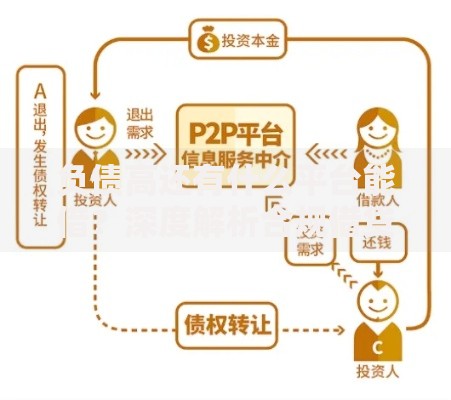

当前金融市场存在两类不看征信的借款渠道:合法小额借贷机构与违规放贷组织。合规平台主要通过多维风控模型替代征信查询,包括:

1. 运营商数据:近6个月通话详单分析

2. 消费行为:电商平台购物记录评估

3. 设备指纹:借款设备使用特征识别

4. 社交关系:紧急联系人验证机制

而违规平台往往采用虚假宣传吸引用户,实际放款时仍会查询征信或收取高额前期费用。2023年金融监管数据显示,声称"完全不看征信"的平台中78%存在虚假宣传行为。

上图为网友分享

替代征信的审核体系包含三个核心维度:

收入稳定性验证:要求提供6个月银行流水,重点考察工资入账规律性,自由职业者需提交支付宝/微信收款记录。

负债比计算:通过大数据查询现有网贷记录,要求月还款额不超过月收入的50%。

社交信用评估:要求提供3个半年以上常联系的紧急联系人,系统自动分析联系人的信用评级。

某持牌金融机构的审核权重显示:收入证明占比45%、通讯录质量占30%、设备使用习惯占25%。这意味着申请人可通过优化非征信指标提高通过率。

合规平台具有五大特征:

1. 放款前零费用:正规机构在放款成功前不收取任何手续费

2. 年利率公示:综合年化利率明确标注在24%以内

3. 合同条款完整:包含借款金额、期限、还款方式等17项必备要素

4. 资金存管证明:与银行签订资金存管协议

5. 工商备案可查:在全国企业信用信息公示系统可查询注册信息

重点核查平台的金融牌照编号,可通过银保监会官网验证其小额贷款业务资质。2023年新增的「白名单」制度要求平台在网站显著位置公示备案编号。

年利率超过36%的贷款存在三重法律风险:

1. 超出部分不受法律保护,根据《民法典》第680条,借款人有权拒绝支付超额利息

2. 暴力催收概率提升:87%的高利贷案件涉及电话轰炸、恶意P图等违法手段

3. 债务雪球效应:以元本金为例,按周息10%计算,3个月后本息合计达58,320元

典型案例显示,借款人因轻信"低门槛"宣传,实际承担的综合费用包含:

服务费:本金的15-20%

信息费:每期还款额的3%

担保费:借款金额的5%

上图为网友分享

征信修复与替代方案双轨并进:

信用修复方案:

1. 异议申诉:针对错误征信记录,通过人民银行提交证明材料

2. 信用覆盖:持续使用信用卡并保持24个月良好还款记录

3. 担保增信:提供房产抵押或第三方担保

非征信贷款优化:

1. 提供6个月收入流水,建议保持月均入账>6000元

2. 使用常用设备申请,避免新注册设备直接借款

3. 完善社交资料,紧急联系人选择信用良好的亲友

数据显示,实施信用修复方案的用户,6个月后贷款通过率提升63%,12个月后可恢复常规信贷资格。

发表评论

暂时没有评论,来抢沙发吧~