随着贷款需求增加,如何选择安全可靠的个人贷款平台成为关键。本文从资质审核、利率透明度、用户口碑等维度,对比银行、消费金融公司及合规互联网平台,深度解析筛选标准,帮助用户规避风险,选择最适合的借贷渠道。

核心要点:持牌经营是底线,数据安全是保障。正规平台需同时满足以下条件:

以招联金融、平安普惠等头部平台为例,其官网显著位置均展示金融许可证编号。用户可通过银保监会官方网站验证牌照真实性,避免陷入"伪持牌"陷阱。

合规平台严格执行36%年化利率红线,且收费项目清晰标注。重点关注三个细节:

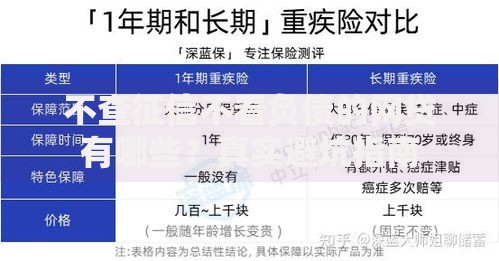

上图为网友分享

实测数据显示,微粒贷、度小满等平台在借款页面直接展示IRR利率计算器,而部分违规平台采用"日息万五"等模糊话术,实际年利率高达58%以上。

建议交叉验证三个渠道的反馈信息:

2023年消费金融投诉数据显示,正规平台的投诉解决率达87%,而高炮平台的投诉解决率不足15%。特别注意"砍头息""暴力催收"等关键词的出现频率。

上图为网友分享

可靠平台在服务流程中呈现以下特征:

| 服务环节 | 合规标准 | 风险信号 |

|---|---|---|

| 贷前审核 | 要求提供征信授权书 | 秒批额度无需认证 |

| 合同签署 | 电子合同含数字签名 | 条款模糊无具体金额 |

| 贷后管理 | 提供正规还款凭证 | 私人账户收款 |

某持牌机构的风控流程包含32道审核程序,而违规平台往往仅进行手机号实名认证便放款,这种"宽松审核"实质是扩大债务陷阱的诱饵。

根据资金用途和偿还能力选择适配渠道:

上图为网友分享

需特别注意,网贷使用次数过多会导致征信查询记录激增。建议年度贷款平台使用不超过3家,单平台借款周期控制在12个月以内。

发表评论

暂时没有评论,来抢沙发吧~