本文深度解析借钱的主要正规渠道,涵盖银行贷款、网络借贷平台、消费金融公司等口子的申请条件、利率对比及风险防范。通过5大维度系统阐述不同借款方式的优劣,帮助用户根据自身资质选择最适合的融资方案,并揭示隐藏的借贷陷阱与法律风险。

商业银行普遍设有小额信用贷款业务,建设银行快贷、工商银行融e借等产品具有明显优势。申请条件主要包括:

以招商银行闪电贷为例,系统自动审批额度最高30万元,年化利率4.8%起。需注意银行产品普遍要求借款人年龄在22-55周岁,且非在校学生。线下网点申请需携带身份证、银行流水、社保缴纳证明等材料,线上渠道则通过手机银行实时审批。

持牌经营的网络借贷平台需具备银保监会备案和ICP许可证,主要分为两类:

上图为网友分享

以蚂蚁借呗为例,日利率0.02%-0.05%浮动,额度500-30万元。平台通过大数据风控系统评估,重点关注支付宝使用记录、淘宝消费数据等行为特征。需警惕部分平台收取服务费、会员费等附加费用,综合年化利率不应超过36%的法定红线。

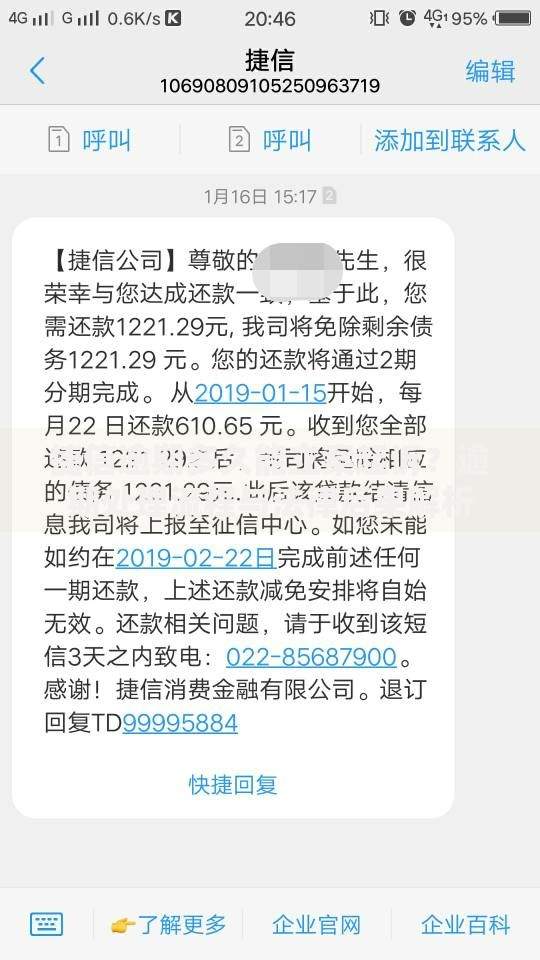

经银保监会批准的30家持牌消费金融公司中,招联金融、捷信消费金融等头部机构占据主要市场份额。申请材料包括:

审批流程通常3分钟内完成,放款至绑定银行卡。重点提示:消费金融公司贷款会100%上征信,借款前需评估还款能力。部分产品采用等额本息还款,实际资金使用率仅50%左右,需仔细计算真实借款成本。

上图为网友分享

民间熟人借贷应签订书面借款协议,明确约定以下要素:

建议通过银行转账保留资金流水凭证,现金交付需有第三方见证。根据《民法典》第680条,未约定利息视为无息借贷。若发生纠纷,需在3年诉讼时效内向法院起诉,需准备借条、催款记录等完整证据链。

非持牌机构放贷可能涉及非法经营罪,重点识别以下特征:

上图为网友分享

合法民间借贷需满足三个条件:年利率≤15.4%(LPR4倍)、资金来源于自有财产、不涉及暴力催收。建议通过公证处办理借款合同公证,费用约为借款金额的0.3%。若遭遇套路贷,应立即向公安机关报案,并保存通话录音、聊天记录等电子证据。

发表评论

暂时没有评论,来抢沙发吧~