在资金需求较大时,寻找可靠的大额贷款渠道成为关键问题。本文系统梳理了银行、消费金融、互联网金融等六大类贷款渠道的准入要求、额度范围及操作要点,并深入分析如何识别合规机构、规避常见风险,帮助用户精准匹配适合的融资方案。

正规大额贷款渠道可分为三大类:银行系产品、持牌金融机构和政府扶持项目。商业银行信用贷单笔最高50万元,需提供社保公积金等资质证明;消费金融公司依托场景分期,额度普遍在20万元以内;地方性农商行的助农贷款可达100万元,但要求抵押物。

选择渠道时应重点关注三个维度:

上图为网友分享

银行大额贷款审批注重收入稳定性和信用记录两大核心指标。以建设银行快贷为例,要求申请人年龄22-55周岁,连续缴纳社保满24个月,且征信报告近半年查询次数不超过6次。需准备的申请材料包括:

持牌消费金融公司依托大数据风控,可提供3-20万元信用贷款。招联金融好期贷最高授信20万元,但实际放款额度根据用户支付宝芝麻信用分动态调整。需注意分期手续费折算年化利率普遍在18-24%之间,高于银行贷款基准利率。

额度测算主要参考维度:

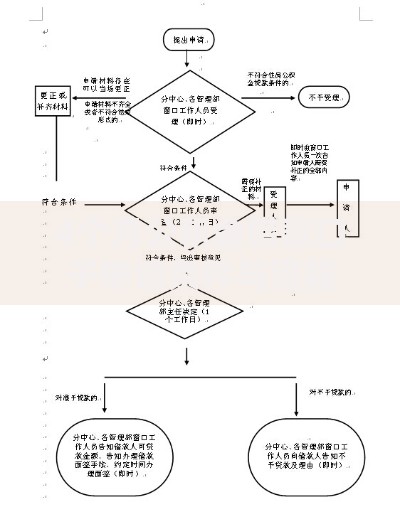

上图为网友分享

部分P2P转型平台仍存在资金池运作和暴力催收风险。2023年监管部门查处违规平台时发现,有机构通过虚增服务费变相提高利率,实际年化成本达36%。典型违规操作包括:

核查金融机构资质可通过四步验证法:

据2023年银行业协会数据显示,81.6%的贷款拒批源于以下问题:

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~