对于存在信用逾期的用户而言,能否找到安全的借款平台是核心关切。本文通过分析逾期借款的底层逻辑,拆解平台审核机制,并深度对比不同渠道的风险特征,帮助用户识别合规平台的操作要点,同时提供降低借贷风险的实用策略。

在信贷市场中,存在部分平台接受逾期用户的借款申请,但其运作模式与传统银行存在本质差异。这类平台通常通过以下三种方式降低风险:

典型代表包括持牌消费金融公司、地方性小贷机构以及部分合规网贷平台。例如某消费金融公司推出的"信用修复贷"产品,允许近两年内存在不超过3次短期逾期的用户申请,但需提供连续6个月的工资流水证明。

平台安全性需从四个维度进行验证:

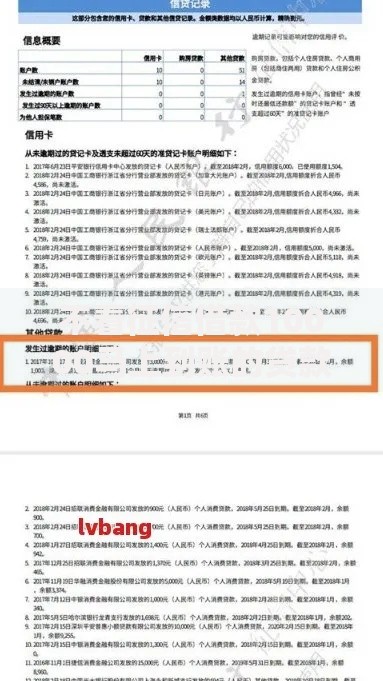

上图为网友分享

以某上市金融科技平台为例,其通过与央行征信系统直连,实现借贷记录实时上报,同时采用区块链技术保障合同存证安全。但需警惕伪装成借贷平台的诈骗网站,这些平台往往要求支付"保证金"或"手续费"后才放款。

正规渠道具有三大核心特征:

实操中可通过"三查三问"法验证:查工商登记信息、查行业协会公示、查用户投诉记录;问清放款方资质、问明费用构成、问准还款计划。例如某持牌机构在放款前会通过视频面签确认借款人真实意愿。

上图为网友分享

逾期用户借款需重点关注三重风险:

建议采取"两要两不要"原则:要计算真实资金成本,要保留借贷凭证;不要轻信"无视征信"宣传,不要签署空白合同。典型案例显示,某用户因同时申请5家平台借款,最终债务规模膨胀至初始需求的3.2倍。

优化融资路径的四步解决方案:

上图为网友分享

某商业银行数据显示,完成6个月信用修复计划的用户,再次贷款通过率提升47%。建议逾期用户建立财务健康档案,定期评估资产负债比,控制新增借贷规模不超过月收入的30%。

发表评论

暂时没有评论,来抢沙发吧~