在征信受损或信用记录空白的情况下,许多用户急需了解如何通过正规渠道获得贷款。本文深度解析不看征信的正规贷款平台运作逻辑,揭秘5大资质审核要点及3类常见风险规避方案,帮助借款人在保障资金安全的前提下,科学选择合规借贷渠道,并提供完整的申请流程指导与法律维权建议。

正规的不看征信贷款平台主要分为三大类型:银行系信用贷款、持牌消费金融公司以及地方金融管理局备案的互联网小贷平台。其中银行产品如某商业银行的"薪易贷",主要依据公积金/社保缴纳记录授信;消费金融公司的"工薪贷"系列则通过分析工资流水数据评估还款能力。

值得注意的是,真正合规的平台必须具备以下特征:

识别伪冒平台需掌握四步验证法:首先核查平台运营主体是否在工商系统登记,重点查看经营范围是否包含"小额贷款";其次检测APP安装包是否经过安全认证,防止个人信息泄露;再次比对利率计算方式是否符合最高法院规定;最后通过中国互联网金融协会官网验证备案信息。

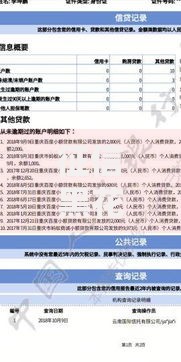

上图为网友分享

典型诈骗平台通常存在以下危险信号:

正规平台的申请材料准备需遵循三性原则:真实性、完整性和时效性。基础材料包括有效期内的身份证件、6个月以上的银行流水、工作证明文件(如劳动合同或工牌)。特定产品可能要求补充材料:

材料提交过程中要特别注意信息加密保护,建议通过平台官方APP直接上传,避免使用第三方传输工具。

对于自由职业者、个体工商户等特殊群体,可通过以下方式提升审批通过率:提供6个月以上的经营流水,包括微信/支付宝收款记录;准备租赁合同或产权证明佐证经营场所稳定性;部分平台接受行业协会会员资格作为信用背书。

重点防范以下高风险操作:

Q:不看征信贷款会影响个人信用记录吗?

A:正规平台的借贷记录仍会纳入央行征信系统,但按时还款会形成正面信用记录。仅有少数持牌机构的特定产品采用非征信审核方式。

Q:审批通过后多久能放款?

A:银行系产品通常需要1-3个工作日完成审核,消费金融公司可实现2小时内放款,具体时效取决于材料完整度和验证复杂度。

Q:逾期还款会产生哪些后果?

A:除产生合规的逾期利息外,正规平台会将违约记录上传征信系统,累计超过3次逾期将影响后续信贷业务办理。

发表评论

暂时没有评论,来抢沙发吧~