本文系统剖析黑户征信恢复的底层逻辑,揭示金融机构最新审批策略,通过真实案例拆解征信修复的5个核心步骤,并深度解读负债优化、信用重建的进阶方案,帮助用户掌握科学应对黑户困境的完整方法论。

征信系统的五年追溯机制是黑户修复的核心突破口。根据《征信业管理条例》,不良信用记录自违约行为终止之日起保留5年。案例中用户通过三阶段修复法实现逆转:首先结清所有历史欠款并保留凭证,随后通过信用卡零账单策略重建信用轨迹,最后运用信贷组合优化提升综合评分。

关键操作要点包括:

1. 与债权机构协商出具非恶意逾期证明

2. 在征信报告更新后申请异议申诉

3. 建立持续12个月以上的正常信贷记录

4. 通过担保贷款或抵押贷款降低风险系数

5. 合理控制信用账户使用率低于30%

2023年银保监会发布的《关于加强新市民金融服务工作的通知》催生了特殊客群信贷政策。商业银行开始采用多维度风险评估模型,将社保缴纳、公积金缴存、第三方支付数据纳入考量。某城商行的信用重生计划显示,连续24个月正常缴纳社保可提升42%的过审率。

上图为网友分享

最新审批机制包含三个创新维度:

① 替代数据验证体系:水电煤缴费记录权重提升至15%

② 行为信用评估:支付宝芝麻信用等互联网数据开始接入

③ 动态授信模型:采用6个月滚动评估代替历史污点一刀切

当前市场存在三类特殊信贷产品:

① 信用重建专项贷:要求提供连续12个月的收入流水证明

② 押品置换贷:接受车辆、保单等非标抵押物

③ 联合担保贷:引入第三方担保人分担风险

以某股份制银行的春雨计划为例,该产品设置阶梯利率机制:首年利率9.8%,按时还款次年可降至7.2%,第三年优化至基准利率上浮30%。这种设计既控制风险又给予正向激励,实现金融机构与借款人的双赢。

在征信修复过程中,常见三大致命错误:

? 频繁申请贷款:导致征信查询次数超标

? 销除逾期账户:反而消除正面还款记录

? 轻信洗白广告:陷入非法征信修复骗局

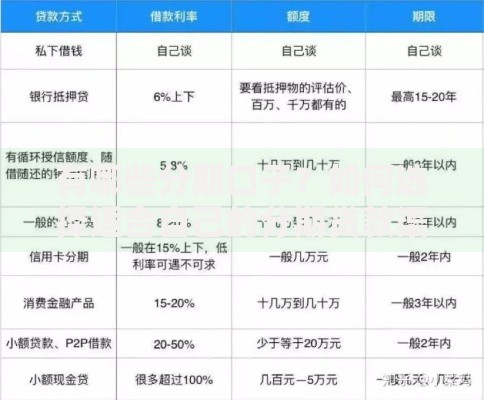

上图为网友分享

正确做法应遵循4321修复法则:

40%精力用于清理历史债务

30%资源投入现时信用建设

20%时间研究金融机构政策

10%预算预留应急处理方案

深圳某外贸从业者通过三步走策略实现突破:

1. 2021年结清网贷并办理债务重组

2. 2022年申请数字银行卡建立支付轨迹

3. 2023年通过税票贷获得50万授信

该案例揭示三个关键启示:

① 修复周期管理:严格控制在36个月内

② 数据资产积累:微信支付分提升至650+

③ 融资渠道组合:银行+消费金融+民间机构的合理配比

发表评论

暂时没有评论,来抢沙发吧~