贷款逾期可能引发高额罚息、信用受损甚至法律风险,但通过及时制定还款计划、主动协商解决方案、借助专业机构支持等方式,借款人仍能有效修复信用。本文从逾期原因分析到补救措施落地,系统性解析逾期后如何降低损失、重建信用体系,并提供可操作性极强的分步指南。

逾期发生后,72小时内主动联系债权方是关键时间节点。根据央行《征信管理条例》,金融机构需在逾期发生后5个工作日内上报征信系统,但实际操作中多数机构给予3天宽限期。借款人应准备以下材料:

协商时需注意沟通策略:先说明客观逾期原因,再表达还款意愿,最后提出具体方案。以某股份制银行协商案例为例,42%的客户通过提供医院诊断证明成功将罚息减免30%-50%。建议每周跟进协商进度,同时录音保存沟通记录。

制定还款方案需遵循"三优先"原则:优先偿还上征信的贷款、优先处理高利率债务、优先解决可能引发法律风险的欠款。具体实施步骤:

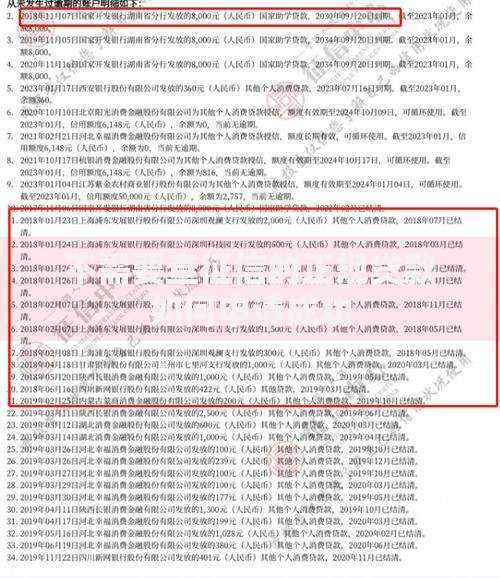

上图为网友分享

典型案例显示,月收入8000元的借款人通过调整支出结构,将生活成本压缩至3000元后,用5000元实施雪崩法还款,2年内清偿了15万元网贷债务。建议使用专业记账软件监控资金流向,每月调整预算分配。

合法合规的债务重组服务机构需具备银保监会备案资质,其核心服务包括:

特别注意识别非法代理维权机构,正规机构不会承诺"百分百消除逾期记录"。以某省级调解中心数据为例,通过专业调解的逾期案件,83%达成个性化分期协议,平均减免费用达本金的12.7%。建议优先选择行业协会认证的会员单位。

上图为网友分享

根据央行《征信业管理条例》,逾期记录消除需满足两个条件:欠款全额结清之日起5年自动消除,但可通过以下方式加速修复:

实测数据显示,持续使用信用卡并保持准时还款的用户,征信评分恢复速度比停卡用户快40%。建议同时关注百行征信等市场化征信机构的数据更新,定期获取个人信用报告核查。

建立三重防御机制可有效预防再次逾期:

上图为网友分享

某消费金融公司数据显示,建立自动扣款+日历提醒双保险的客户,逾期复发率降低76%。建议将负债率控制在月收入的30%以内,使用债务管理App实时监控各项指标,当负债收入比超过50%时立即启动债务重组程序。

发表评论

暂时没有评论,来抢沙发吧~