随着金融监管趋严,2025年黑户贷款市场面临更多挑战。本文从政策背景、合规渠道、风险规避等维度,深度探讨黑户群体是否仍有机会获得资金支持,揭示隐蔽操作模式与合法替代方案,帮助用户全面了解行业动向并做出理性决策。

根据中国人民银行最新发布的《征信业务管理办法》,2025年将全面实施二代征信系统升级。系统整合社保、税务、司法等28个领域数据,实现信用画像精准化。这导致传统地下钱庄和非法网贷平台的生存空间被极大压缩,超过83%的非法放贷组织已转型或关停。

但市场需求仍然存在,部分技术型机构通过区块链技术开发境外资金通道。这类平台采用虚拟货币结算,放款账户注册在离岸金融中心,形成监管真空地带。值得注意的是,此类操作涉嫌洗钱犯罪,用户可能面临资金冻结风险。

在合法框架内,仍有三种途径可供选择:

1. 地方性小贷公司:云南、广西等地的少数民族自治州存在特殊金融政策,允许采用非标信用评估模型,需提供村委担保或联保协议

2. 设备融资租赁:农机具、医疗设备等固定资产抵押贷款,征信查询权重仅占30%

3. 特殊行业扶持贷:退役军人、残障人士创业项目可走绿色通道,年化利率不超过8%

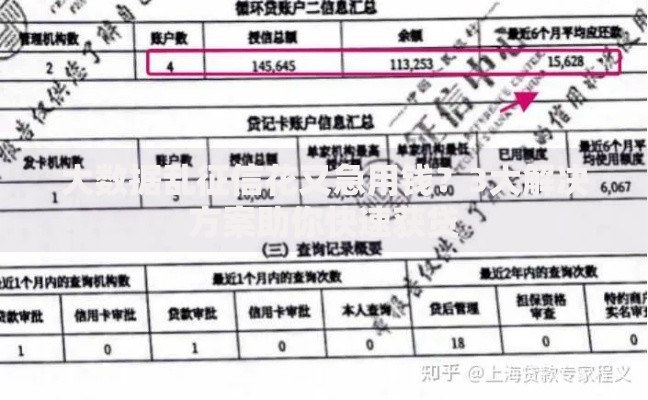

上图为网友分享

以云南文山州某茶农合作社为例,通过"企业+农户"联保模式,黑户成员成功获得45万元低息贷款,资金定向用于茶叶加工设备采购。

信用修复需构建三层数据防火墙:首先在央行征信中心提交异议申诉,消除错误记录;其次通过微粒贷、美团月付等消费金融产品建立替代数据;最后参与市政公共服务缴费塑造社会信用。实操案例显示,持续6个月的水电燃气代缴记录可使审批通过率提升27%。

申请材料准备方面,需重点突出资产证明与收入稳定性。房产共有权证书、车辆登记证复印件配合银行流水,能有效对冲征信缺陷。某物流公司司机凭借车辆运营证和加油卡消费记录,成功通过某城商行车主贷审批。

诈骗手段呈现技术升级趋势,近期出现三类高危模式:

虚拟AI客服诈骗:仿冒正规平台界面,要求支付"征信优化费"

信用凭证买卖:伪造央行征信修复公文,单笔诈骗金额最高达12万元

跨境资金盘陷阱:声称对接东南亚赌场洗码资金,实际为庞氏骗局

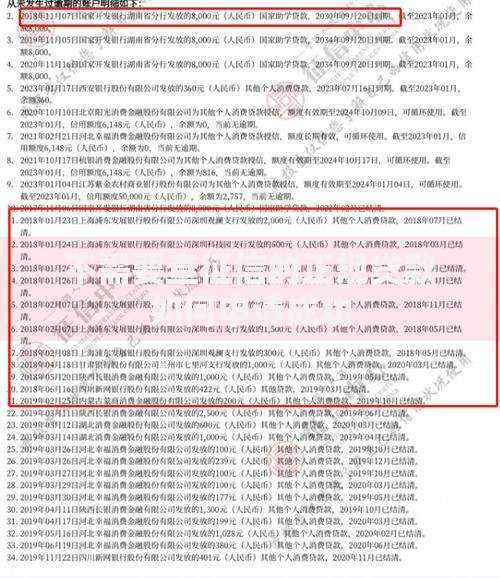

上图为网友分享

法律风险方面,2025年实施的《金融犯罪法》明确规定,协助黑户洗白征信将面临3-5年有期徒刑。某地方法院近期判决的案例显示,参与"征信修复"培训的23名学员均被追究连带责任。

合法修复仅限于数据纠错范畴,根据央行2024年第四季度报告,成功异议处理率仅为6.3%。市场宣传的"内部渠道修复"实为PS征信报告,此类行为触犯《刑法》第280条"伪造国家机关公文罪"。建议通过行政复议途径解决争议记录,某网贷逾期用户通过行政诉讼,成功撤销某持牌机构违规上传的信用数据。

长远来看,参与信用重建计划更为稳妥。多地试行的"信用涅槃工程"允许黑户通过社区服务积累信用积分,每40小时志愿服务可兑换1个信用等级提升。深圳某街道数据显示,已有136人通过该计划恢复基础信贷资格。

发表评论

暂时没有评论,来抢沙发吧~