本文深度解析2025年花户群体可申请的贷款渠道,涵盖银行政策调整、持牌网贷平台准入条件、消费金融公司专项产品三大方向,系统性拆解花户资质优化方案与申贷技巧,同步揭示新型诈骗风险防范要点,为信用记录待完善的用户提供精准融资指南。

根据央行征信中心2024年修订的《信用信息分类指引》,"花户"特指征信查询次数超标的信用敏感群体。具体认定标准包括:

1. 近半年机构查询记录≥12次

2. 信用卡审批+贷款审批类查询占比超75%

3. 存在3家以上金融机构的信贷申请记录

2025年风控模型升级后,新增多头借贷指数评估维度,系统自动计算用户在贷平台的资金关联度,若检测到超过5个互不关联的放款主体,将触发预警机制。建议用户通过人行征信中心官网每月获取个人信用报告,重点关注"贷后管理"类查询的行业分布。

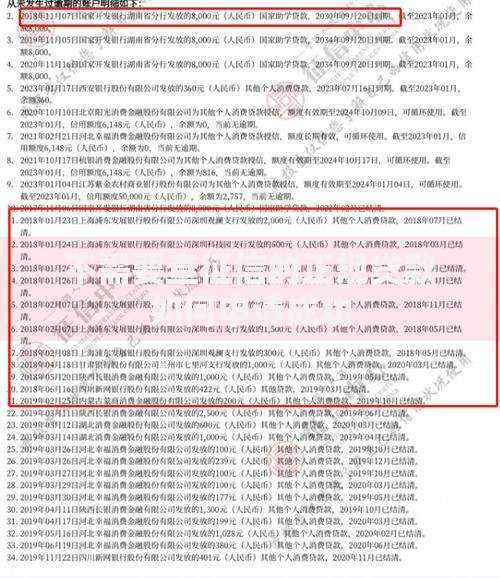

上图为网友分享

经银保监会备案的合规渠道包括三类:

重点推荐微粒贷和京东金条两大平台,其2025年采用独立授信模型,与央行征信系统解耦,通过电商行为数据构建用户画像,对征信查询次数限制放宽至18次/半年。

针对征信敏感群体,建议采用三阶优化法提升通过率:

1. 负债重组阶段:合并小额多笔贷款为单笔大额(如通过房抵贷置换信用贷)

2. 数据修复阶段:开通2-3个银行的Ⅱ类账户并保持日均余额≥3000元

3. 渠道筛选阶段:优先申请具有"预审批额度"功能的平台(如招商银行掌上生活)

实操案例:某用户通过结清3笔网贷后,在平安银行"新一贷"产品中获得利率降低1.2%的优惠,关键在于提供连续12个月社保缴纳证明和车辆行驶证作为增信材料。

上图为网友分享

当前需警惕的诈骗手法包括:

合法金融机构的三大特征:

1. 放款前绝不收取服务费

2. 年化利率公示在官网显著位置

3. 合同签署需通过人脸识别+短信验证

建议通过国家反诈中心APP的"金融机构核验"功能,扫码确认平台资质,特别注意地方金融监督管理局每月更新的持牌机构名录。

根据毕马威发布的《消费金融发展白皮书》,2025年行业将呈现三大变革:

1. 数据源多元化:公积金/税务数据接入覆盖率将达78%

2. 模型算法升级:深度学习技术使风险评估误差率降至3.2%

3. 产品定制化:出现按职业细分的贷款产品(如医护贷/教师贷)

值得关注的是,区块链技术在信贷领域的应用将突破式发展,通过构建分布式征信网络,用户可自主授权数据使用,预计这将使花户群体的贷款通过率提升22%。建议用户提前布局数字人民币钱包,部分银行已将其作为新的信用评估维度。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~