本文深度解析2018年前后网络贷款市场中"网黑口子"的运作模式、潜在风险及应对策略,从法律界定、用户识别、资金安全、信用修复等角度提供系统性指南,帮助读者全面认知违规贷款平台的隐蔽危害,并掌握合法合规的借贷应对方案。

2018年前后兴起的网络非法借贷平台,通过技术手段规避监管审核,主要呈现三大特征:无资质运营、高息套路贷、暴力催收链。这些平台利用大数据风控漏洞,专门针对征信不良群体放贷,年化利率普遍超过300%,部分甚至采用"砍头息""复利滚存"等违法计息方式。典型运作模式包括:

借款人面临的不仅是经济损失,更涉及多重法律风险:个人信息泄露发生率高达87%(据2019年互金协会数据),包括通讯录、定位信息等核心隐私被非法采集;债务雪球效应使5万元借款半年可滚至50万元;暴力催收引发抑郁、失业等次生危害案例占比41%。具体风险矩阵如下:

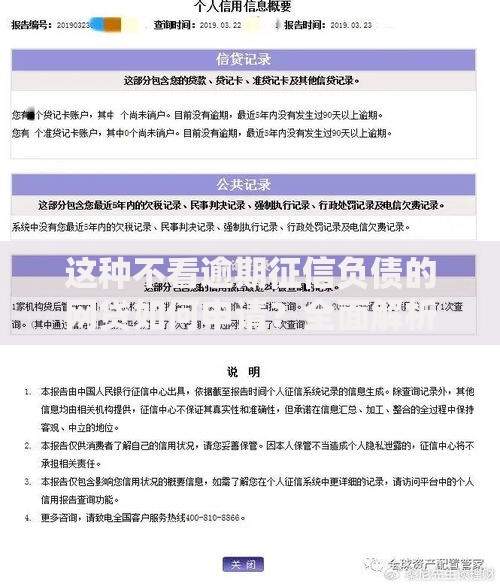

上图为网友分享

掌握四维识别法可有效规避风险:一查备案信息,登录工信部ICP备案系统核验主体资质;二验合同条款,正规机构合同必载明持牌编号;三审利率标准,超过LPR四倍即属违法;四测隐私权限,强制获取通讯录的APP需警惕。典型案例对比显示,网黑平台在以下环节必然露出破绽:

受害人需立即启动五步应急机制:①全面取证:保存聊天记录、转账凭证、合同截图;②终止支付:通过银行冻结代扣协议;③信用修复:向人行征信中心提交异议申请;④

根据《刑法》第175条及最高法司法解释,参与网黑口子可能涉及非法经营罪(处五年以下有期徒刑)和催收非法债务罪(处三年以下有期徒刑)。司法实践中,借款人需特别注意:

上图为网友分享

建议采用三级授信策略构建安全借贷体系:优先选择国有银行消费贷(年利率4%-8%),其次考虑持牌消费金融公司(利率8%-24%),最后使用合规网络小贷(利率24%-36%)。重点核查三大资质文件:

通过登录国家企业信用信息公示系统,可验证机构注册资本、股东背景等关键信息,确保资金往来安全可控。

发表评论

暂时没有评论,来抢沙发吧~